Le patrimoine immobilier désigne l'ensemble des biens immobiliers détenus par un individu ou un ménage, incluant la résidence principale, les investissements locatifs, les terrains et les droits réels associés. Selon l'Insee, ce patrimoine regroupe la totalité des immeubles possédés à une date donnée. Comprendre cette définition est le point de départ de toute gestion patrimoniale sérieuse. Que vous soyez primo-accédant ou investisseur locatif, maîtriser les contours de votre patrimoine immobilier vous permet de prendre des décisions financières et juridiques éclairées, et de construire une richesse durable sur le long terme.

Qu'est-ce que le patrimoine immobilier ? Définition et biens concernés

Le patrimoine immobilier, terme consacré par le droit et la pratique notariale, recouvre tous les biens qualifiés juridiquement d'immeubles. La distinction juridique entre immeubles et meubles est fondamentale : un immeuble est un bien qui ne peut être physiquement déplacé, contrairement à un meuble. Cette qualification détermine directement quels actifs entrent dans le périmètre de votre patrimoine immobilier et quelles règles fiscales, successorales et juridiques s'y appliquent.

Les biens qui composent concrètement ce patrimoine sont variés :

- Résidence principale et secondaire : le logement que vous occupez au quotidien, ainsi que toute résidence de vacances ou pied-à-terre.

- Biens locatifs nus ou meublés : appartements ou maisons mis en location, qu'ils soient loués vides ou équipés.

- Terrains, forêts et vignobles : tout foncier non bâti, y compris les terres agricoles ou forestières.

- Parts de SCI (Société Civile Immobilière) : la détention indirecte via une SCI est juridiquement assimilée à un patrimoine immobilier dès lors que l'actif sous-jacent est un immeuble.

- Droits réels : l'usufruit, la nue-propriété ou les servitudes constituent également des composantes du patrimoine immobilier.

Cette diversité explique pourquoi un guide sur le patrimoine immobilier ne peut pas se limiter à la seule résidence principale. Un investisseur qui détient trois appartements locatifs, un terrain constructible et des parts de SCI familiale possède un patrimoine immobilier complexe, qui nécessite une gestion structurée et une vision d'ensemble.

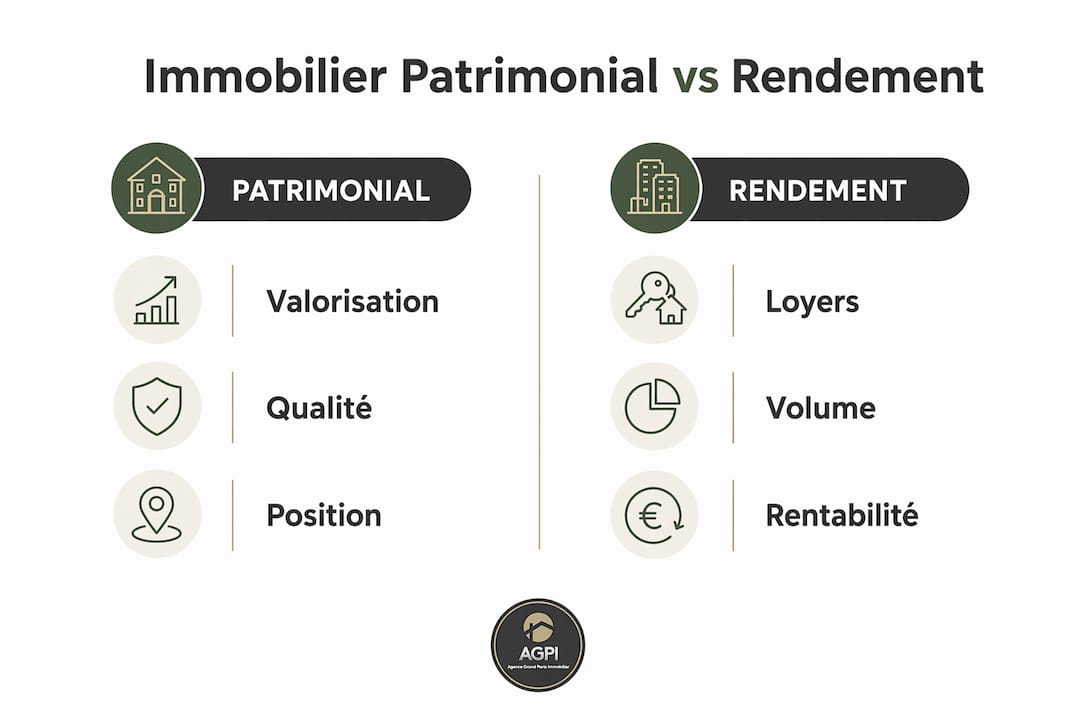

Quelle différence entre immobilier patrimonial et immobilier de rendement ?

La distinction entre immobilier patrimonial et immobilier de rendement structure toute réflexion sur les stratégies d'investissement immobilier. Ces deux logiques ne s'opposent pas, mais elles répondent à des objectifs différents et impliquent des arbitrages distincts.

| Critère | Immobilier patrimonial | Immobilier de rendement |

|---|---|---|

| Objectif principal | Valorisation et conservation longue durée | Génération de cash-flow régulier |

| Emplacement | Secteurs prime, centres-villes recherchés | Zones à forte demande locative |

| Gestion | Passive, peu d'interventions | Active, optimisation des loyers et taux d'occupation |

| Risque | Faible, actif stable | Modéré à élevé selon le marché |

| Horizon | 15 à 30 ans | 5 à 15 ans |

L'immobilier patrimonial privilégie la qualité de l'emplacement et la solidité de l'actif. Un appartement haussmannien dans le 6e arrondissement de Paris ou une maison de maître en Normandie en sont des exemples typiques. La valeur se préserve dans le temps, même si le rendement locatif immédiat reste modeste.

L'immobilier de rendement, lui, vise à maximiser les loyers perçus par rapport au prix d'achat. Un studio étudiant à Orsay ou un appartement T2 à Palaiseau, loué meublé en LMNP, génère un flux de trésorerie positif dès les premières années. La gestion y est plus exigeante : suivi des locataires, optimisation des charges, renouvellement régulier du mobilier.

Combiner les deux approches dans un même portefeuille est la stratégie la plus solide. Un bien patrimonial sécurise la valeur globale du patrimoine, tandis qu'un ou deux biens de rendement financent les charges courantes et remboursent les emprunts.

Conseil de pro: Avant d'acheter un bien de rendement, calculez le rendement brut (loyer annuel divisé par prix d'achat) et le rendement net après charges, fiscalité et vacance locative. Un rendement brut de 6 % peut tomber à 3,5 % net : c'est ce chiffre qui compte vraiment.

Comment construire et piloter efficacement son patrimoine immobilier ?

La gestion efficace du patrimoine repose sur une démarche méthodique qui évite les erreurs liées à la dispersion et au manque de suivi. Voici les étapes clés pour construire et piloter votre patrimoine immobilier avec rigueur.

-

Définir vos objectifs et votre capacité financière. Souhaitez-vous préparer votre retraite, transmettre un patrimoine à vos enfants ou générer des revenus complémentaires ? Chaque objectif oriente les choix d'acquisition. Votre capacité d'emprunt, calculée avec un courtier, détermine le périmètre réaliste de vos investissements.

-

Choisir entre détention directe et détention via SCI. La détention en direct versus via SCI impacte profondément la fiscalité et la transmission. La SCI facilite la gestion collective et la donation progressive de parts, mais elle implique des frais de création et une comptabilité dédiée. Pour un couple avec enfants souhaitant transmettre plusieurs biens, la SCI familiale est souvent la structure la plus adaptée.

-

Diversifier sans se disperser. La diversification géographique et typologique réduit les risques, mais elle nécessite un suivi adapté. Posséder dix biens dans dix villes différentes sans organisation génère plus de stress que de richesse. Deux ou trois biens bien choisis et bien gérés surpassent souvent un portefeuille dispersé.

-

Suivre les indicateurs clés. La valeur nette de votre patrimoine (valeur des biens moins les dettes), le cash-flow mensuel et le taux de vacance locative sont les trois métriques à surveiller. Un tableau de bord simple, mis à jour chaque trimestre, suffit pour piloter efficacement.

-

Anticiper les risques locatifs. Les impayés et la vacance locative sont les deux ennemis du rendement. Une sélection rigoureuse des locataires, une garantie loyers impayés (GLI) et un loyer fixé au prix du marché local réduisent ces risques de façon significative.

Le recours à l'emprunt bancaire et aux dispositifs fiscaux comme le Pinel constituent des leviers puissants pour constituer un patrimoine immobilier attractif dès le premier achat. L'effet de levier du crédit permet d'acquérir un bien d'une valeur bien supérieure à votre apport initial, ce qui accélère la constitution du patrimoine.

Conseil de pro: Ouvrez un compte bancaire dédié à vos revenus locatifs dès le premier bien. Cette séparation simplifie la comptabilité, facilite les déclarations fiscales et vous donne une vision claire de votre cash-flow réel.

Comment valoriser et transmettre son patrimoine immobilier ?

Valoriser son patrimoine immobilier commence par une estimation rigoureuse qui croise plusieurs méthodes : comparaisons de marché, avis de professionnels (agents immobiliers, notaires), et outils en ligne comme les bases DVF (Demandes de Valeurs Foncières) publiées par la Direction Générale des Finances Publiques. Une estimation juste facilite les arbitrages, les refinancements et les décisions de cession.

Les principaux leviers de valorisation et de transmission sont les suivants :

- Le démembrement de propriété : séparer l'usufruit (droit d'usage et de perception des loyers) de la nue-propriété permet de transmettre progressivement la valeur d'un bien. Le démembrement usufruit/nue-propriété est un outil clé pour lisser la transmission et optimiser les droits de succession tout en conservant une maîtrise du bien.

- La SCI familiale : elle permet de donner des parts progressivement aux enfants, dans la limite des abattements fiscaux (100 000 € par parent et par enfant tous les 15 ans), sans céder le contrôle de la gestion.

- Les régimes matrimoniaux : le choix entre communauté réduite aux acquêts et séparation de biens influence directement la répartition du patrimoine en cas de divorce ou de décès. Une préparation légale et notariale est indispensable pour éviter les conflits.

- L'anticipation des donations : donner de son vivant réduit la base taxable à la succession. Chaque donation doit être enregistrée chez un notaire pour être opposable et bénéficier des abattements légaux.

| Outil de transmission | Avantage principal | Point de vigilance |

|---|---|---|

| Démembrement | Réduction des droits de succession | Complexité juridique à anticiper |

| SCI familiale | Transmission progressive et contrôlée | Frais de gestion et comptabilité |

| Donation directe | Abattements fiscaux renouvelables | Irrévocabilité de la donation |

| Testament | Liberté de répartition | Réserve héréditaire à respecter |

La valorisation passe aussi par l'entretien régulier des biens et par des travaux ciblés. Améliorer le diagnostic de performance énergétique d'un logement, par exemple via des films réfléchissants pour vitrages, augmente son attractivité locative et sa valeur de revente, tout en anticipant les obligations réglementaires à venir.

Points clés

La gestion du patrimoine immobilier repose sur trois piliers indissociables : une définition juridique précise des biens détenus, une stratégie d'investissement alignée sur vos objectifs, et une organisation rigoureuse pour valoriser et transmettre.

| Point | Détails |

|---|---|

| Définition juridique | Le patrimoine immobilier inclut tous les biens immeubles : logements, terrains, parts de SCI et droits réels. |

| Deux logiques d'investissement | L'immobilier patrimonial vise la stabilité ; l'immobilier de rendement cible le cash-flow. Combiner les deux est optimal. |

| Pilotage par indicateurs | Suivre valeur nette, cash-flow et vacance locative permet d'éviter les erreurs de gestion courantes. |

| Transmission anticipée | Le démembrement et la SCI familiale réduisent les droits de succession et sécurisent la transmission. |

| Levier fiscal | Les dispositifs comme le Pinel et le PTZ accélèrent la constitution d'un patrimoine immobilier dès le premier achat. |

Ce que j'ai appris en accompagnant des investisseurs à Gif-sur-Yvette

Après des années à accompagner des primo-accédants et des investisseurs locatifs dans le secteur de Paris-Saclay, j'ai observé une erreur récurrente : vouloir tout faire en même temps. Acheter sa résidence principale, lancer un investissement locatif et créer une SCI la même année, c'est se condamner à une surcharge administrative qui génère des erreurs coûteuses.

Mon conseil le plus sincère : commencez simplement. Un premier achat bien financé, bien situé, avec un locataire sérieux, vaut mieux que trois biens mal gérés. La zone de Gif-sur-Yvette, Saclay et Orsay offre aujourd'hui une dynamique rare : la proximité du pôle scientifique de Paris-Saclay et du RER B garantit une demande locative solide, ce qui réduit le risque de vacance pour un investisseur débutant.

J'ai aussi appris que le choix du mode de détention doit précéder l'achat, pas le suivre. Trop d'investisseurs créent leur SCI après coup, ce qui génère des frais de transfert inutiles. Parlez-en à votre notaire avant de signer le compromis. Enfin, ne négligez pas la gestion active par indicateurs : un tableau de bord trimestriel simple vous évitera de mauvaises surprises et vous donnera la confiance nécessaire pour passer au deuxième investissement au bon moment.

— AGPI-Neuf

Investir dans le neuf à Gif-sur-Yvette avec Programmeneufgifsuryvette

Vous souhaitez constituer ou enrichir votre patrimoine immobilier dans un secteur à fort potentiel ? Programmeneufgifsuryvette accompagne les primo-accédants et les investisseurs locatifs sur les programmes neufs à Gif-sur-Yvette et dans tout le bassin de Paris-Saclay.

Les logements neufs proposés répondent aux normes RE 2020, sont éligibles au PTZ pour la résidence principale et au dispositif Pinel pour l'investissement locatif. Programmeneufgifsuryvette prend en charge toutes les étapes, de l'évaluation de votre capacité d'achat avec un courtier interne jusqu'à la signature chez le notaire. Pour aller plus loin dans votre stratégie, consultez notre guide sur l'investissement immobilier en 2026 et notre article dédié à la fiscalité du patrimoine neuf.

FAQ

Qu'est-ce que le patrimoine immobilier exactement ?

Le patrimoine immobilier désigne l'ensemble des biens immeubles détenus par un individu ou un ménage, incluant résidence principale, biens locatifs, terrains et parts de SCI. Selon l'Insee, il regroupe la totalité des immeubles possédés à une date donnée.

Quelle est la différence entre immobilier patrimonial et de rendement ?

L'immobilier patrimonial vise la conservation de la valeur sur le long terme, tandis que l'immobilier de rendement cible un cash-flow locatif régulier. Les deux approches sont complémentaires et peuvent coexister dans un même portefeuille.

Comment gérer son patrimoine immobilier efficacement ?

La gestion efficace repose sur des objectifs clairs, le suivi de trois indicateurs (valeur nette, cash-flow, vacance locative) et un choix de structure adapté entre détention directe et SCI. Un accompagnement notarial et financier dès le départ évite les erreurs coûteuses.

Quels outils permettent d'optimiser la transmission du patrimoine immobilier ?

Le démembrement de propriété (usufruit et nue-propriété) et la SCI familiale sont les deux outils les plus efficaces pour transmettre progressivement un patrimoine immobilier tout en réduisant les droits de succession.

Le neuf est-il un bon point de départ pour constituer un patrimoine immobilier ?

Oui. Les dispositifs fiscaux liés au neuf, comme le Pinel et le PTZ, combinés aux normes énergétiques RE 2020, font de l'immobilier neuf un levier particulièrement adapté pour débuter un premier achat et constituer un patrimoine solide avec un effort financier maîtrisé.