Réussir un premier achat dans le neuf est accessible à tout primo-accédant qui suit une démarche structurée, du cadrage du budget jusqu'à la remise des clés. Le marché du neuf offre des avantages concrets : frais de notaire réduits à 2-3 % contre 7-8 % dans l'ancien, des garanties légales solides et des aides financières cumulables comme le PTZ ou le PAS. Sur un bien à 300 000 €, cette différence représente jusqu'à 15 000 € d'économie immédiate. Ce guide pratique vous accompagne étape par étape pour sécuriser votre projet, maîtriser votre financement et éviter les erreurs classiques du premier achat immobilier.

Comment réussir un premier achat dans le neuf : les étapes clés

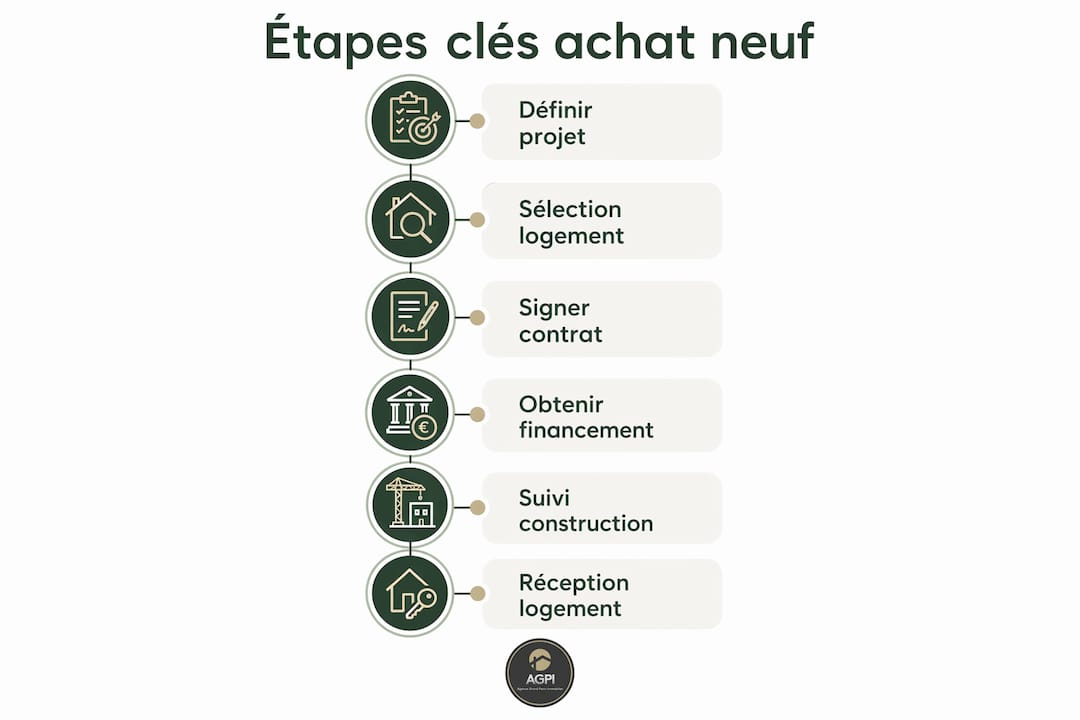

Cinq grandes étapes structurent tout achat immobilier en France : définir le projet, rechercher le bien, formuler une offre, signer la promesse, puis l'acte de vente. Dans le neuf, ce parcours intègre des spécificités propres à la VEFA (Vente en l'État Futur d'Achèvement) qui modifient le calendrier et les obligations de chaque partie.

1. Définir votre projet et votre budget global

Avant toute visite, posez les bases : surface souhaitée, localisation, usage (résidence principale ou investissement locatif), et budget total incluant les frais annexes. Le budget global ne se limite pas au prix d'achat. Il intègre les frais de notaire, les frais de garantie bancaire, les charges de copropriété prévisionnelles et une réserve pour l'aménagement.

2. Rechercher et sélectionner le logement neuf

Comparez plusieurs programmes en vous appuyant sur des critères précis : emplacement, réputation du promoteur, normes RE 2020, proximité des transports. Pour les bonnes pratiques en 2026, vérifiez systématiquement la qualité des précédentes réalisations du promoteur avant de vous engager.

3. Signer le contrat de réservation

Le contrat de réservation (ou contrat préliminaire) formalise votre engagement et celui du promoteur. Il précise le prix, la description du bien, le délai de livraison prévisionnel et le montant du dépôt de garantie (plafonné à 5 % du prix si la livraison est prévue dans les deux ans). Vous disposez d'un délai légal de rétractation de 10 jours après signature.

4. Monter et obtenir votre financement

C'est l'étape la plus technique. Elle comprend la demande de prêt principal, l'instruction du PTZ si vous y êtes éligible, la souscription à l'assurance emprunteur et la validation du plan de financement par la banque. Prévoyez un délai de 45 à 60 jours pour obtenir votre offre de prêt.

5. Suivre la construction et gérer les appels de fonds

En VEFA, les paiements sont fractionnés selon l'avancement des travaux : fondations, mise hors d'eau, hors d'air, achèvement des travaux, puis livraison. Le délai de livraison varie entre 18 et 30 mois, avec des risques de retards à anticiper dans votre plan de trésorerie.

6. Réceptionner le logement

La remise des clés marque le début de vos garanties légales. C'est aussi le moment de consigner précisément chaque défaut constaté dans le procès-verbal de livraison.

Conseil de pro: Préparez une liste de contrôle détaillée avant la visite de réception : revêtements, menuiseries, équipements techniques, conformité des plans. Un oubli lors de cette visite peut compliquer l'activation des garanties.

Comment maîtriser le financement pour votre premier achat neuf ?

Le financement est le pilier central de tout guide premier achat immobilier. Une préparation rigoureuse améliore nettement vos chances d'obtenir un accord bancaire et de sécuriser votre projet sur la durée.

Calculer votre capacité d'emprunt avec précision

Le taux d'endettement maximal conseillé est de 33 % de vos revenus nets, avec une durée de prêt généralement limitée à 25 ans. Cela signifie que pour des revenus nets de 3 000 € par mois, votre mensualité maximale tourne autour de 990 €. Utilisez les simulateurs en ligne du Crédit Agricole ou de la Banque de France pour obtenir une première estimation avant de rencontrer un conseiller.

Les aides financières cumulables pour les primo-accédants

Les primo-accédants bénéficient de plusieurs dispositifs cumulables en 2026 :

- PTZ (Prêt à Taux Zéro) : financement sans intérêts jusqu'à 40 % du prix dans certaines zones, réservé aux primo-accédants sous conditions de ressources

- PAS (Prêt d'Accession Sociale) : taux plafonné pour les ménages modestes, cumulable avec le PTZ

- ️ Prêt Action Logement : jusqu'à 40 000 € pour les salariés du secteur privé

- Éco-PTZ : financement des travaux d'amélioration énergétique, compatible avec les logements RE 2020

Pour comprendre les conditions du PTZ et maximiser votre montage financier, consultez un courtier dès le début de votre projet.

Préparer un dossier de prêt solide

Un dossier complet et bien présenté augmente significativement vos chances d'accord bancaire. Rassemblez : trois derniers bulletins de salaire, deux derniers avis d'imposition, relevés de compte des trois derniers mois, justificatif de domicile et contrat de travail. L'équilibre entre vos charges existantes, votre apport personnel et la cohérence de vos justificatifs certifiés constitue le triptyque gagnant pour convaincre un établissement bancaire.

Anticiper les appels de fonds en VEFA

La gestion des appels de fonds en VEFA impose une projection de trésorerie dynamique sur toute la durée du chantier. Pendant la construction, vous remboursez souvent votre loyer actuel en parallèle des premières mensualités du prêt. Prévoyez une réserve de sécurité de 5 à 10 % du budget total pour absorber les imprévus sans fragiliser votre équilibre financier.

Conseil de pro: Programmeneufgifsuryvette intègre un courtier interne dès la première rencontre. Ce service permet de calculer votre capacité d'achat immédiatement et d'ajuster votre recherche à votre réalité financière, sans perdre de temps sur des biens hors budget.

Quels critères pour choisir un logement neuf fiable ?

Évaluer un bien immobilier neuf sur plan demande une méthode rigoureuse. Contrairement à l'ancien, vous n'achetez pas ce que vous voyez mais ce qui sera construit. Cette réalité impose des vérifications spécifiques.

Les critères de sélection prioritaires

Commencez par la localisation : accès aux transports, commerces, écoles, et dynamique de valorisation du quartier. Ensuite, examinez le promoteur. Vérifier la réputation du promoteur et la qualité de ses réalisations passées est indispensable pour sécuriser votre achat. Demandez des références de programmes livrés et, si possible, contactez d'anciens acquéreurs.

Les documents clés à consulter avant de signer

Avant la signature du contrat de réservation, vérifiez les documents essentiels recommandés par Qualitel :

| Document | Ce qu'il révèle |

|---|---|

| Notice descriptive | Matériaux, équipements, finitions prévus |

| Plan de masse et coupes | Orientation, surfaces réelles, disposition des pièces |

| Règlement de copropriété | Charges prévisionnelles, règles de vie commune |

| Attestation RE 2020 | Conformité aux normes environnementales 2026 |

| Calendrier prévisionnel | Délais de livraison et pénalités de retard |

Anticiper la réception même sur plan

Lors de la visite cloison (visite intermédiaire proposée par certains promoteurs avant la livraison), vérifiez la conformité des surfaces et l'emplacement des prises, interrupteurs et arrivées d'eau. Cette visite, souvent négligée, permet de signaler des écarts avant que les finitions ne les masquent définitivement.

Que faire lors de la réception pour garantir la conformité ?

La réception du logement neuf est le moment le plus décisif de tout le parcours d'achat. Elle conditionne l'activation de trois garanties légales majeures.

Les trois garanties légales à connaître

Les garanties décennale et biennale constituent des protections majeures pour les acheteurs dans le neuf. La garantie de parfait achèvement couvre tous les défauts signalés dans l'année suivant la livraison. La garantie biennale protège les équipements dissociables (volets, robinetterie, radiateurs) pendant deux ans. La garantie décennale couvre les dommages structurels pendant dix ans.

Rédiger un procès-verbal de livraison précis

Le procès-verbal de livraison et la liste des réserves sont les seuls outils pour déclencher les garanties post-livraison. Notez chaque défaut avec précision : localisation exacte, nature du problème, référence au plan si nécessaire. Un procès-verbal vague ou incomplet affaiblit vos recours juridiques face au promoteur.

Voici les points à contrôler systématiquement lors de la réception :

- ✅ Conformité des surfaces aux plans (mesurez vous-même avec un télémètre laser)

- ✅ État des revêtements sols et murs (rayures, fissures, défauts d'aplomb)

- ✅ Fonctionnement de chaque ouvrant (portes, fenêtres, volets)

- ✅ Raccordements électriques, plomberie et ventilation

- ✅ Conformité des équipements à la notice descriptive

Conseil de pro: Faites-vous accompagner d'un expert en bâtiment indépendant lors de la réception. Son tarif (entre 300 et 600 €) est largement compensé par les défauts qu'il détecte et que vous auriez pu manquer.

Points clés

Réussir un premier achat dans le neuf repose sur trois piliers indissociables : un financement préparé en amont, une sélection rigoureuse du bien et du promoteur, et une réception documentée avec précision.

| Point | Détails |

|---|---|

| Frais de notaire réduits | Dans le neuf, comptez 2-3 % du prix contre 7-8 % dans l'ancien, soit jusqu'à 15 000 € d'économie. |

| Financement structuré | Respectez un taux d'endettement de 33 % et cumulez PTZ, PAS et prêt Action Logement si éligible. |

| Dossier bancaire solide | Préparez justificatifs de revenus, relevés de compte et contrat de travail avant toute démarche. |

| Choix du promoteur | Vérifiez les réalisations passées et la réputation avant de signer le contrat de réservation. |

| Réception documentée | Rédigez un procès-verbal précis pour activer les garanties parfait achèvement, biennale et décennale. |

Ce que j'ai appris en accompagnant des primo-accédants dans le neuf

Après des années à accompagner des primo-accédants sur des projets en VEFA, une conviction s'est imposée : la majorité des mauvaises surprises ne vient pas du marché, mais d'un manque de préparation en amont. Les acheteurs qui réussissent leur premier achat immobilier sont ceux qui ont cadré leur budget réel avant de visiter, pas après.

Ce que j'observe régulièrement : les acquéreurs sous-estiment les appels de fonds pendant la construction. Payer un loyer et des mensualités en parallèle pendant 18 à 24 mois crée une tension de trésorerie que beaucoup n'anticipent pas. La solution n'est pas de renoncer au neuf, c'est de maîtriser le financement dès le départ avec un courtier qui connaît les spécificités de la VEFA.

Sur la réception, j'insiste toujours sur un point contre-intuitif : signer sans réserves n'est pas une marque de confiance envers le promoteur. C'est une erreur juridique. Même un logement en excellent état mérite une inspection minutieuse, car certains défauts ne se révèlent qu'à l'usage. Un procès-verbal bien rédigé est votre seule protection réelle.

Enfin, les aides financières comme le PTZ sont sous-utilisées par méconnaissance. Beaucoup de primo-accédants pensent ne pas y être éligibles alors qu'ils le sont. Faites vérifier votre situation par un professionnel avant de conclure que ces dispositifs ne vous concernent pas.

— AGPI-Neuf

Découvrir les programmes neufs à Gif-sur-Yvette pour primo-accédants

Vous cherchez un logement neuf éligible au PTZ, situé à proximité du RER B et du pôle scientifique de Paris-Saclay ? Programmeneufgifsuryvette propose une sélection d'appartements et de maisons conformes RE 2020 à Gif-sur-Yvette, Saclay, Orsay et Palaiseau, avec un accompagnement personnalisé de la découverte du projet jusqu'à la signature notaire.

Dès votre première prise de contact, un courtier interne calcule votre capacité d'achat et identifie les aides auxquelles vous avez droit. Pour réussir votre acquisition à Gif-sur-Yvette dans les meilleures conditions, consultez directement les programmes neufs disponibles et bénéficiez d'un accompagnement sur mesure, sans frais supplémentaires.

FAQ

Quels sont les frais de notaire dans le neuf ?

Les frais de notaire dans le neuf représentent environ 2 à 3 % du prix d'achat, contre 7 à 8 % dans l'ancien. Sur un bien à 300 000 €, cela représente une économie pouvant atteindre 15 000 €.

Le PTZ est-il accessible pour un premier achat neuf ?

Oui, le PTZ est réservé aux primo-accédants sous conditions de ressources et de zone géographique. Il peut financer jusqu'à 40 % du prix du bien sans intérêts, et se cumule avec d'autres aides comme le PAS ou le prêt Action Logement.

Combien de temps dure la construction en VEFA ?

Le délai de livraison en VEFA varie généralement entre 18 et 30 mois à partir de la signature du contrat de réservation. Des retards sont possibles et doivent être anticipés dans votre plan de financement et de trésorerie.

Que faire si des défauts sont constatés à la livraison ?

Notez chaque défaut précisément dans le procès-verbal de livraison. Ce document déclenche la garantie de parfait achèvement, qui oblige le promoteur à corriger tous les défauts signalés dans l'année suivant la remise des clés.

Faut-il un apport personnel pour acheter dans le neuf ?

Un apport personnel est fortement recommandé, même s'il n'est pas toujours obligatoire. Il couvre généralement les frais de notaire et de garantie bancaire, et renforce la solidité de votre dossier auprès des établissements prêteurs.