Optimiser son investissement immobilier, c'est maximiser sa rentabilité nette nette en combinant une sélection rigoureuse du bien, un régime fiscal adapté et un financement maîtrisé. Trop d'investisseurs se concentrent sur le rendement brut affiché, sans intégrer les charges, la fiscalité et les périodes de vacance locative dans leur calcul. Résultat : une rentabilité réelle bien inférieure aux projections initiales. Les trois leviers qui font vraiment la différence sont l'emplacement, la structure juridique et les conditions de crédit. Cet article vous donne les méthodes concrètes pour agir sur chacun d'eux.

Quels critères choisir pour maximiser la rentabilité locative ?

L'emplacement reste le facteur numéro un pour tout investissement immobilier rentable. Un bien situé à proximité d'un pôle d'emploi, d'une université ou d'une gare RER génère une demande locative constante, réduit la vacance et soutient la valorisation à long terme. Le pôle scientifique de Paris-Saclay, par exemple, concentre des milliers de chercheurs, étudiants et salariés en quête de logements de qualité dans des villes comme Gif-sur-Yvette, Orsay ou Palaiseau.

La typologie du bien doit correspondre à la cible locative du secteur. Un studio ou un T2 convient parfaitement à un marché étudiant ou de jeunes actifs, tandis qu'un T3 ou T4 attire des familles qui restent en moyenne plus longtemps. Choisir la mauvaise surface pour le bon emplacement est une erreur fréquente qui pèse directement sur le taux d'occupation.

L'équilibre entre prix d'achat et potentiel locatif détermine le rendement brut de départ. Un bien affiché à prix élevé dans un secteur où les loyers plafonnent ne peut pas générer une rentabilité satisfaisante, même avec une gestion parfaite. Calculer le rapport loyer annuel sur prix d'acquisition total (frais de notaire inclus) avant toute décision est indispensable. Pour les bonnes pratiques d'achat neuf, l'approche est identique : comparer le loyer marché local au prix du programme avant de signer.

Conseil de pro: Visiter le bien à différents moments de la journée et interroger les voisins permet de détecter des risques invisibles dans les documents officiels : nuisances sonores, problèmes de voisinage, qualité de la copropriété.

Voici les critères à vérifier systématiquement avant tout achat :

- Transports : distance à pied d'une gare, d'un arrêt de bus ou d'une voie rapide

- Services : écoles, commerces, équipements sportifs et culturels à moins de 10 minutes

- Tension locative : taux de vacance du secteur, évolution des loyers sur 3 ans

- ️ État du bien : travaux à prévoir, DPE, conformité aux normes RE 2020 pour le neuf

- Rendement brut cible : au minimum 4 à 5 % brut pour espérer un net-net positif après charges

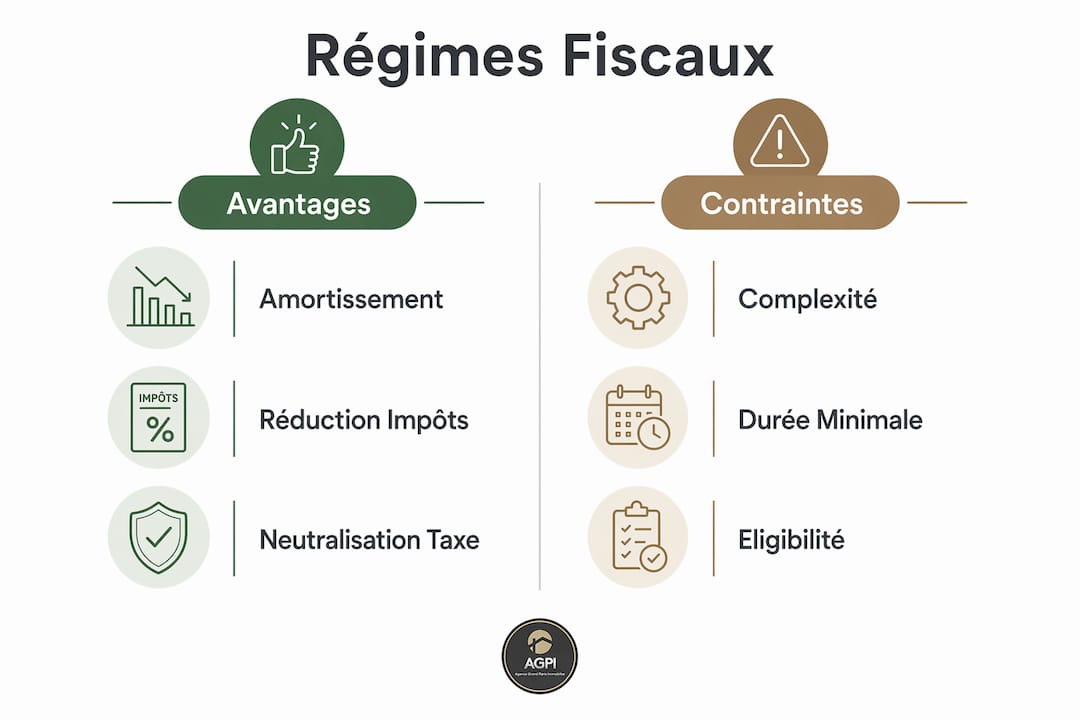

Quel régime fiscal choisir pour augmenter son rendement net ?

Le choix du régime fiscal est le levier le plus sous-estimé pour optimiser son investissement immobilier. Choisir le bon régime peut augmenter le rendement net-net de 1,5 à 2 points de pourcentage. Sur un bien à 200 000 euros, cela représente entre 3 000 et 4 000 euros de revenus supplémentaires par an, sans aucun travaux ni renégociation de crédit.

Le tableau suivant compare les principaux régimes applicables en 2026 :

| Régime | Avantage principal | Contrainte principale |

|---|---|---|

| LMNP réel | Amortissement du bien et du mobilier, fiscalité quasi nulle 5 à 10 ans | Comptabilité obligatoire, bien meublé |

| Micro-foncier | Simplicité administrative, abattement 30 % | Plafond 15 000 € de loyers, pas d'amortissement |

| SCI à l'IS | Amortissement comptable, transmission facilitée | Double imposition à la revente, gestion complexe |

| Loc'Avantages | Réduction d'impôt jusqu'à 65 % selon loyer pratiqué | Loyer plafonné, locataire sous conditions de ressources |

| Denormandie | Réduction d'impôt sur travaux de rénovation | Zone éligible limitée, engagement de location 6 à 12 ans |

Le régime LMNP réel est souvent le plus avantageux pour un investisseur actif. L'amortissement LMNP permet une neutralisation de l'imposition sur les loyers pendant 5 à 10 ans grâce à l'amortissement du bien et du mobilier. Concrètement, vous percevez des loyers imposables à zéro ou quasi-zéro pendant plusieurs années, ce qui améliore considérablement le cash-flow réel. Pour approfondir les stratégies fiscales adaptées au neuf, les programmes conformes RE 2020 ouvrent des droits spécifiques à surveiller.

Conseil de pro: Une structure juridique choisie pour la capacité d'emprunt et la transmission patrimoniale offre plus de valeur sur le long terme qu'une optimisation fiscale uniquement à court terme. Pensez à votre montage en termes de cycle de vie patrimonial, pas seulement d'économie d'impôt immédiate.

Quelles stratégies financières pour maîtriser charges et financement ?

Le financement représente souvent 70 à 80 % du coût total d'un investissement immobilier. Négocier chaque paramètre du crédit n'est pas une option, c'est une obligation pour tout investisseur sérieux. Négocier la suppression des pénalités de remboursement anticipé et la modularité du prêt peut générer des économies de plusieurs milliers d'euros sur la durée totale du crédit. Ces économies s'ajoutent directement au rendement net final.

Voici les quatre étapes pour optimiser votre financement :

- Comparer les offres de crédit sur taux, durée, assurance emprunteur et conditions de modularité. Utiliser un courtier interne ou indépendant permet d'accéder à des offres non disponibles en agence directe.

- Négocier l'assurance emprunteur séparément du crédit principal. La délégation d'assurance (loi Lemoine) permet de changer d'assureur à tout moment et de réduire ce poste de 30 à 50 % selon votre profil.

- Intégrer la modularité des échéances dans le contrat de crédit. Cette clause permet d'ajuster les mensualités en cas de coup dur, limitant l'impact financier immédiat sur votre trésorerie.

- Constituer une réserve de trésorerie avant la mise en location. Une vacance locative de 2 mois entraîne une perte de rendement annuel de 16 %. Une réserve équivalente à 6 mois de loyer couvre les imprévus sans déstabiliser votre équilibre financier.

Pour maîtriser les charges courantes, l'entretien préventif est plus rentable que les réparations curatives. Un ravalement ou une mise aux normes réalisée proactivement coûte deux à trois fois moins cher qu'une intervention d'urgence. La rénovation énergétique améliore également le DPE du bien, ce qui soutient la valeur à la revente et justifie un loyer plus élevé. Pour les investisseurs débutants, maîtriser le financement neuf passe aussi par une bonne compréhension du PTZ et des aides disponibles.

Comment éviter la vacance locative et sécuriser ses revenus ?

La vacance locative est l'ennemi silencieux du rendement immobilier. Une gestion proactive commence avant même la fin du bail en cours : contacter les locataires deux à trois mois avant l'échéance pour anticiper leur départ, préparer le bien rapidement et diffuser l'annonce sur plusieurs plateformes simultanément.

Les techniques les plus efficaces pour limiter la vacance locative sont les suivantes :

- Anticipation : lancer la recherche du nouveau locataire dès réception du préavis, sans attendre la libération du bien

- Ajustement du loyer : un loyer légèrement inférieur au marché réduit le délai de relocation et améliore la sélection des candidats

- Présentation soignée : photos professionnelles, annonce détaillée et visite virtuelle réduisent le délai de décision des candidats

- Relation locataire : un locataire satisfait renouvelle son bail. Répondre rapidement aux demandes de réparation fidélise et réduit le turnover

La délégation à une agence de gestion locative coûte entre 6 et 10 % des loyers encaissés, mais libère du temps et réduit les erreurs administratives. Pour un investisseur gérant plusieurs biens ou résidant loin du parc locatif, ce coût est largement compensé par la réduction de la vacance et la qualité de la sélection des locataires.

Les assurances constituent le filet de sécurité indispensable. L'assurance loyers impayés, PNO et protection juridique sécurisent les revenus locatifs pour un coût annuel dérisoire face aux risques couverts. Une garantie loyers impayés (GLI) couvre généralement entre 2 et 3 % des loyers annuels et protège contre des situations qui peuvent rapidement dépasser 10 000 euros de pertes.

Points clés

Optimiser son investissement immobilier repose sur quatre piliers indissociables : emplacement stratégique, régime fiscal adapté, financement négocié et gestion locative rigoureuse.

| Point | Détails |

|---|---|

| Rentabilité nette nette | Calculer loyers, charges, taxes et coûts totaux avant toute décision d'achat. |

| Régime LMNP réel | Neutralise l'imposition sur les loyers pendant 5 à 10 ans grâce à l'amortissement. |

| Réserve de trésorerie | Constituer 6 mois de loyer en réserve pour absorber vacance et imprévus. |

| Négociation du crédit | Supprimer les pénalités de remboursement anticipé et activer la modularité des échéances. |

| Assurances locatives | Combiner GLI, PNO et protection juridique pour sécuriser les revenus à faible coût. |

Mon point de vue sur la rigueur stratégique en investissement immobilier

Après avoir accompagné des centaines d'investisseurs dans leurs projets, je suis convaincu que l'erreur la plus coûteuse n'est pas de choisir le mauvais bien. C'est de ne pas avoir de business plan structuré avant d'acheter. Un bon business plan doit modéliser trois scénarios : optimiste, réaliste et dégradé. Le scénario dégradé est le plus important. Si votre investissement reste viable avec deux mois de vacance, une hausse des charges de 15 % et un taux d'intérêt plus élevé, alors vous pouvez avancer sereinement.

Ce que j'observe trop souvent, c'est des investisseurs qui poursuivent simultanément trois ou quatre objectifs patrimoniaux contradictoires : défiscaliser, préparer la retraite, transmettre aux enfants et générer du cash-flow immédiat. Limiter à deux objectifs simultanés évite des montages trop complexes et inefficaces. La clarté stratégique vaut mieux que la sophistication fiscale.

Le rendement brut est un chiffre de marketing. Le rendement net-net calculé avec rigueur sur l'ensemble des charges et de la fiscalité est le seul indicateur qui guide effectivement la décision. J'ai vu des biens affichés à 7 % brut ne générer que 2,5 % net-net après charges de copropriété, taxe foncière, gestion et fiscalité. La discipline sur ce point distingue les investisseurs qui construisent un patrimoine durable de ceux qui accumulent des déceptions.

La patience est aussi une stratégie. Un investissement immobilier bien structuré produit ses meilleurs résultats sur 10 à 20 ans. Tester la résistance financière via un scénario stressé avec baisse de loyers et vacance prolongée est la meilleure façon de valider la solidité de votre projet avant de signer.

— AGPI-Neuf

Investir dans le neuf à Gif-sur-Yvette : une opportunité concrète

Vous cherchez à concrétiser vos stratégies d'investissement immobilier dans un secteur à fort potentiel locatif ? Le pôle scientifique de Paris-Saclay, desservi par le RER B, concentre une demande locative soutenue portée par chercheurs, ingénieurs et étudiants des grandes écoles.

Programmeneufgifsuryvette propose une sélection de programmes neufs à Gif-sur-Yvette, Orsay, Palaiseau et Saclay, conformes aux normes RE 2020 et éligibles au dispositif Pinel pour l'investissement locatif. Ces biens combinent qualité environnementale, cadre verdoyant et proximité immédiate des bassins d'emploi scientifiques. Découvrez les programmes neufs disponibles et bénéficiez d'un accompagnement personnalisé de la capacité d'achat jusqu'à la signature notaire, avec un courtier interne intégré dès la première rencontre.

FAQ

Qu'est-ce que la rentabilité nette nette en immobilier ?

La rentabilité nette nette est le rendement réel d'un investissement après déduction de toutes les charges, taxes, frais de gestion et imposition sur les loyers. C'est le seul indicateur fiable pour comparer deux biens ou valider une décision d'achat.

Quel régime fiscal est le plus avantageux pour un investisseur locatif ?

Le régime LMNP réel est souvent le plus avantageux : il permet de neutraliser l'imposition sur les loyers pendant 5 à 10 ans grâce à l'amortissement du bien et du mobilier, ce qui améliore directement le cash-flow net.

Combien faut-il mettre en réserve pour un investissement locatif ?

Une réserve équivalente à 6 mois de loyer est recommandée pour couvrir les imprévus. Une vacance de 2 mois entraîne déjà une perte de rendement annuel de 16 %, ce qui justifie cette précaution dès le départ.

Vaut-il mieux gérer soi-même ou déléguer la gestion locative ?

La délégation à une agence coûte entre 6 et 10 % des loyers, mais réduit la vacance, sécurise la sélection des locataires et libère du temps. Pour un investisseur gérant plusieurs biens ou éloigné géographiquement, ce coût est généralement rentabilisé.

Pourquoi investir dans un programme neuf plutôt qu'un bien ancien ?

Un programme neuf conforme RE 2020 offre des charges réduites, une garantie décennale, une éligibilité au PTZ et au dispositif Pinel, ainsi qu'un DPE favorable qui soutient la valeur locative et patrimoniale sur le long terme.