La fiscalité de l'immobilier neuf change profondément en 2026. Le dispositif Pinel a tiré sa révérence, et un nouveau mécanisme prend sa place : l'amortissement Jeanbrun. Ce changement n'est pas qu'une simple mise à jour réglementaire. Il redéfinit entièrement la logique patrimoniale de l'investisseur. Comprendre cette nouvelle donne, savoir l'intégrer dans une stratégie durable et l'appliquer concrètement sur un marché aussi dynamique que Gif-sur-Yvette, voilà l'enjeu central de ce guide pratique.

Table des matières

- Définir la gestion de patrimoine immobilier neuf

- Comprendre le nouveau cadre fiscal : dispositif Jeanbrun

- Nuances fiscales, catégories de loyer et stratégies patrimoniales

- Application concrète : réussir la gestion de son patrimoine neuf à Gif-sur-Yvette

- Notre perspective : ce que la plupart des investisseurs négligent

- Aller plus loin : programmes et accompagnement à Gif-sur-Yvette

- Foire aux questions

Points Clés

| Point | Détails |

|---|---|

| Comprendre le cadre Jeanbrun | Le mécanisme d’amortissement Jeanbrun remplace la réduction classique et offre un avantage sur le revenu locatif dès 2026. |

| Fiscalité selon loyer choisi | Les avantages fiscaux dépendent de la catégorie de loyer pratiquée pour votre logement neuf. |

| Stratégie patrimoniale sur mesure | L’optimisation passe par l’adéquation entre objectifs personnels et choix du dispositif fiscal. |

| Application locale concrète | À Gif-sur-Yvette, l’accompagnement personnalisé renforce la réussite de la gestion patrimoniale. |

Définir la gestion de patrimoine immobilier neuf

Après avoir placé le contexte, clarifions ce que recouvre la gestion de patrimoine immobilier neuf et pourquoi elle attire un nombre croissant d'investisseurs.

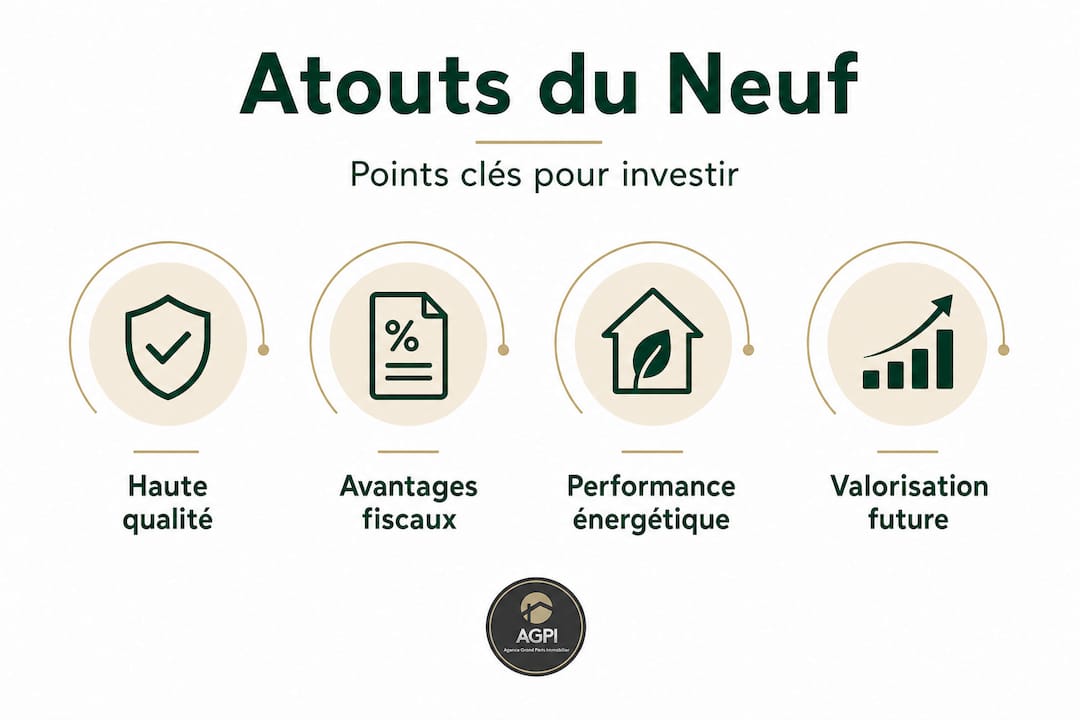

La gestion de patrimoine immobilier neuf, c'est bien plus que simplement acheter un appartement et encaisser un loyer. Il s'agit d'une démarche globale qui associe constitution de patrimoine sur le long terme, optimisation fiscale à chaque étape, et anticipation de la transmission aux générations futures. L'immobilier neuf se distingue par ses garanties constructeur (parfait achèvement, biennale, décennale), sa performance énergétique conforme à la norme RE 2020, et sa capacité à générer une valorisation durable dans les secteurs en développement.

Pourquoi autant d'investisseurs se tournent vers le neuf aujourd'hui ? Les raisons sont multiples et solides :

- 🏗️ Constitution de patrimoine : un bien neuf offre une base saine, sans travaux à prévoir dans les 10 premières années, ce qui sécurise le rendement net.

- 💰 Optimisation fiscale : les dispositifs dédiés au neuf (PTZ, amortissement Jeanbrun) réduisent significativement le coût réel de l'investissement.

- 🌿 Performance énergétique : les logements RE 2020 séduisent davantage de locataires, ce qui limite les périodes de vacance locative.

- 🏡 Valorisation future : dans des zones à fort potentiel comme le plateau de Saclay, la plus-value à la revente est une composante patrimoniale à part entière.

- 👨👩👧 Transmission facilitée : un bien neuf, sans passif technique, est plus facile à transmettre dans un cadre successoral optimisé.

Les atouts de l'immobilier neuf sont nombreux, qu'il s'agisse d'une résidence principale ou d'un investissement locatif. Le moment patrimonial idéal pour agir, c'est maintenant : anticiper permet d'optimiser à la fois la rentabilité immédiate et la transmission future. Les avantages du programme neuf à Gif-sur-Yvette illustrent bien cette réalité locale, avec un marché soutenu par l'essor du pôle Paris-Saclay et une demande locative solide.

Comprendre le nouveau cadre fiscal : dispositif Jeanbrun

Maintenant que la dimension patrimoniale est posée, penchons-nous sur la nouvelle donne fiscale qui transforme la façon d'optimiser ses placements immobiliers neufs.

Le dispositif Pinel avait l'avantage d'être simple à appréhender : une réduction d'impôt calculée en pourcentage du prix d'achat, étalée sur 6, 9 ou 12 ans. Mais ce mécanisme est désormais fermé aux nouvelles acquisitions. Place au dispositif Jeanbrun, qui fonctionne sur une logique totalement différente : l'amortissement. Concrètement, au lieu de bénéficier d'une réduction forfaitaire d'impôt sur le revenu, l'investisseur peut déduire une partie du prix du logement de ses revenus locatifs sous forme d'amortissement comptable.

À retenir : L'avantage n'est plus une réduction d'impôt type Pinel, mais un mécanisme d'amortissement débutant dès l'acquisition ou l'achèvement, avec une base amortissable hors terrain pouvant aller autour de 80% du prix du logement.

Cette mécanique change profondément la temporalité de l'avantage fiscal. Avec Pinel, on attendait une réduction en fin d'année. Avec Jeanbrun, l'amortissement s'applique dès la mise en location et vient mécaniquement réduire le bénéfice imposable, ce qui peut le ramener à zéro ou même créer un déficit foncier reportable. Pour le financement d'un logement neuf, cette logique d'amortissement modifie aussi les projections de trésorerie.

Voici un exemple chiffré pour illustrer le fonctionnement concret du dispositif :

| Élément | Valeur exemple |

|---|---|

| Prix total du logement neuf | 280 000 € |

| Quote-part terrain estimée | 20% (56 000 €) |

| Base amortissable (80%) | 224 000 € |

| Durée d'amortissement indicative | 25 à 30 ans |

| Amortissement annuel estimé | 7 500 à 9 000 € |

| Loyer annuel brut (ex. 800 €/mois) | 9 600 € |

| Revenu locatif imposable après amortissement | Proche de zéro voire négatif |

Ce tableau montre clairement l'effet de levier fiscal de l'amortissement Jeanbrun : pour un investisseur dont les loyers annuels avoisinent les 9 600 euros, la quasi-totalité du revenu locatif peut être neutralisée fiscalement pendant plusieurs années. C'est un avantage considérable, bien supérieur en valeur absolue à ce que proposait le Pinel pour un bien équivalent dans une zone tendue.

Nuances fiscales, catégories de loyer et stratégies patrimoniales

Après les bases, il est crucial d'aller plus loin : chaque stratégie possède ses subtilités, notamment selon le type de location et le cumul réglementaire des dispositifs.

L'une des particularités du dispositif Jeanbrun réside dans le fait que l'avantage fiscal varie selon la catégorie de loyer pratiquée. Trois niveaux sont définis : le loyer intermédiaire (au-dessus du loyer social mais plafonné), le loyer social et le loyer très social. Plus le loyer est bas et accessible, plus l'avantage potentiel peut être important. Certains dispositifs ne sont pas cumulables sur un même bien, ce qui impose une planification rigoureuse dès l'acquisition.

| Catégorie de loyer | Plafond (zone tendue, ex. Île-de-France) | Impact sur l'amortissement | Profil locataire cible |

|---|---|---|---|

| Intermédiaire | Environ 18 à 22 €/m² | Base amortissable standard | Salariés, classes moyennes |

| Social | Inférieur au marché libre | Amortissement potentiellement majoré | Ménages à revenus modérés |

| Très social | Très bas, encadré strictement | Avantage fiscal maximal | Ménages en difficulté |

Points d'attention stratégiques à absolument intégrer dans votre réflexion :

- Le non-cumul des dispositifs : si vous optez pour le Jeanbrun, vous ne pouvez pas cumuler simultanément d'autres réductions liées à d'autres régimes sur le même bien. Il faut choisir une fois pour toutes au moment de la première déclaration.

- La durée d'engagement : l'amortissement n'est pertinent que si vous conservez le bien suffisamment longtemps pour en capter tous les effets cumulés.

- L'évolution des plafonds de loyers : les zones géographiques et les plafonds sont révisés périodiquement. Une surveillance régulière est indispensable.

- La gestion des charges déductibles : l'amortissement Jeanbrun se cumule avec les charges classiquement déductibles (intérêts d'emprunt, frais de gestion, assurance). La combinaison peut effacer totalement la fiscalité locative pendant 10 à 15 ans.

- L'impact sur la plus-value à la revente : contrairement à certains régimes professionnels, l'amortissement en Jeanbrun ne vient pas en principe en déduction de la plus-value imposable pour un particulier. Ce point mérite une vérification avec votre notaire ou conseil fiscal.

Pour bien maîtriser votre budget achat neuf, il est essentiel d'intégrer ces éléments fiscaux dès la phase de recherche du bien, et non après la signature.

Conseil de pro : ne choisissez pas votre catégorie de loyer uniquement pour maximiser l'avantage fiscal immédiat. Pensez à la qualité et la stabilité du profil locataire que vous ciblerez sur 10 ou 20 ans. Un logement en loyer très social dans un quartier peu demandé peut générer plus de difficultés de gestion qu'un logement intermédiaire bien placé. La cohérence patrimoniale prime sur la simple optimisation fiscale court terme.

Application concrète : réussir la gestion de son patrimoine neuf à Gif-sur-Yvette

Une fois maîtrisées les règles du jeu et leurs subtilités, il s'agit de passer à l'action concrète pour réussir la gestion immobilière patrimoniale localement.

Gif-sur-Yvette présente un profil particulièrement attrayant pour structurer une gestion de patrimoine immobilier neuf efficace. La proximité du plateau de Paris-Saclay, souvent comparé à une "Silicon Valley française", et les connexions directes via le RER B vers Paris créent une demande locative soutenue, notamment de la part des chercheurs, étudiants et cadres du secteur technologique et scientifique. Les nuances d'application du dispositif selon la stratégie patrimoniale sont importantes à prendre en compte dès cette étape.

Voici les étapes concrètes pour structurer efficacement votre démarche patrimoniale :

-

Définir vos objectifs patrimoniaux sur 10 à 20 ans. Cherchez-vous un complément de revenus à la retraite, une transmission à vos enfants, ou une diversification de vos placements ? Votre réponse orientera votre choix de bien, de fiscalité et de stratégie locative.

-

Calculer votre capacité d'achat avec un courtier dès le départ. Trop d'investisseurs découvrent les contraintes de financement après avoir trouvé le bien idéal. L'intégrer dès la phase de découverte évite les mauvaises surprises et renforce votre position en négociation.

-

Sélectionner le programme neuf selon ses critères patrimoniaux. Localisation (proximité RER, commerces, écoles), standing du programme, orientation et étage influencent directement la valorisation future et la facilité de location.

-

Choisir la fiscalité adaptée dès la signature. Optez pour le dispositif Jeanbrun ou une autre approche (LMNP au réel, location nue avec déficit foncier classique) en cohérence avec votre tranche marginale d'imposition et votre horizon de détention.

-

Mettre en place un suivi patrimonial annuel. Chaque année, vérifiez l'évolution du loyer, les plafonds réglementaires, la valeur estimée du bien et la fiscalité applicable. Un bilan annuel avec un conseiller vous permet d'ajuster.

-

Anticiper la revente ou la transmission dès l'achat. La durée de détention optimale, les abattements sur plus-value et les options de donation-partage sont des outils puissants que vous ne pouvez utiliser que si vous les avez anticipés.

Pensez également à explorer les aides au financement neuf à Gif-sur-Yvette disponibles localement, notamment le PTZ pour les primo-accédants, qui peut considérablement alléger le coût du financement et améliorer le rendement net de l'opération. Pour aller encore plus loin, le guide pour optimiser achat neuf en Île-de-France détaille les bonnes pratiques appliquées au contexte régional.

Conseil de pro : ne comparez pas les programmes neufs sur le seul prix au mètre carré. Intégrez toujours le potentiel locatif, la qualité de la demande dans le quartier, les perspectives de développement urbain et les aides disponibles. Un bien légèrement plus cher dans un secteur ultra-demandé sera systématiquement plus performant sur 15 ans qu'un bien moins cher dans une zone stagnante.

Notre perspective : ce que la plupart des investisseurs négligent

Dans notre pratique quotidienne d'accompagnement des acquéreurs et investisseurs à Gif-sur-Yvette et alentours, nous observons un schéma récurrent. Les investisseurs arrivent souvent avec une question unique en tête : "Quel dispositif fiscal vais-je utiliser ?" La fiscalité est certes essentielle, mais elle ne devrait jamais être le point de départ d'une décision patrimoniale.

La vraie valeur d'un investissement en immobilier neuf se construit sur une vision plus large. Prenons un exemple concret : deux investisseurs achètent le même type d'appartement neuf dans le même programme à Gif-sur-Yvette. L'un optimise exclusivement son impôt via l'amortissement Jeanbrun et loue en catégorie très sociale pour maximiser l'avantage. L'autre choisit une location intermédiaire, accepte une fiscalité un peu moins avantageuse la première année, mais cible des locataires plus stables, moins de turnover et un bien entretenu. Dix ans plus tard, le second a un patrimoine mieux valorisé, moins d'usure locative et une plus-value à la revente bien supérieure.

La vraie sécurité patrimoniale vient de la cohérence entre le secteur géographique choisi, les avantages et la sécurité du neuf que vous intégrez, et votre propre cycle de vie. Gif-sur-Yvette, avec son tissu économique lié à Paris-Saclay, offre précisément ce triptyque gagnant : demande locative structurelle, valorisation future solide, et cadre verdoyant qui attire des profils de locataires qualitatifs.

Penser "cycle de vie" plutôt que "rendement annuel" change tout. L'immobilier neuf n'est pas un placement boursier. Il ne se gère pas trimestre par trimestre. Il se pense sur 15 ou 20 ans, en associant fiscalité intelligente, choix de secteur rigoureux et vision familiale et successorale.

Notre conviction : la gestion patrimoniale réussie n'est pas celle qui affiche le meilleur avantage fiscal en année 1. C'est celle qui vous permet, en année 20, d'avoir un patrimoine solide, transmissible et source de revenus complémentaires réels.

Aller plus loin : programmes et accompagnement à Gif-sur-Yvette

Pour concrétiser votre stratégie patrimoniale, un accompagnement local permet d'éviter les écueils et de profiter des meilleures opportunités disponibles sur le marché.

Notre plateforme spécialisée vous propose une sélection des meilleurs programmes neufs à Gif-sur-Yvette et dans tout le secteur de Paris-Saclay. Chaque programme est sélectionné selon des critères patrimoniaux stricts : localisation, normes RE 2020, qualité constructeur et potentiel locatif. Nous accompagnons chaque acquéreur de la définition du projet jusqu'à la signature chez le notaire, avec un courtier interne pour évaluer votre capacité d'achat dès le premier rendez-vous.

Que vous cherchiez votre résidence principale avec le PTZ ou un investissement locatif avec le dispositif Jeanbrun, notre plateforme met à votre disposition les outils et les experts pour réussir. Contactez-nous pour un bilan patrimonial personnalisé, sans engagement, et découvrez les programmes disponibles dès aujourd'hui à Gif-sur-Yvette et alentours.

Foire aux questions

Qu'est-ce que l'amortissement Jeanbrun ?

C'est un mécanisme fiscal qui permet d'amortir une grande partie du prix d'un logement neuf sur les revenus locatifs, dès l'acquisition ou l'achèvement. Contrairement au Pinel, ce n'est pas une réduction d'impôt mais un amortissement sur environ 80% du prix hors terrain, qui réduit directement le bénéfice imposable.

Peut-on cumuler plusieurs aides fiscales sur un bien neuf ?

Non, la règle est claire : certains dispositifs ne sont pas cumulables sur un même bien. Il faut donc identifier et choisir la meilleure stratégie adaptée à votre situation avant la première déclaration fiscale.

Comment le choix du loyer impacte-t-il la fiscalité ?

Les avantages fiscaux changent directement selon le niveau de loyer pratiqué : l'avantage varie selon la catégorie de loyer, qu'il soit intermédiaire, social ou très social, ce qui influe sur l'amplitude de l'amortissement autorisé.

Quels sont les premiers réflexes pour bien gérer son patrimoine immobilier neuf ?

Définissez clairement vos objectifs patrimoniaux à long terme, choisissez votre fiscalité en cohérence avec votre situation personnelle, et vérifiez dès le départ que le bien sélectionné correspond à votre projet familial et financier global. Un accompagnement par un expert local dès la phase de recherche fait toute la différence.