La notion de rendement locatif est définie comme le rapport entre les revenus locatifs annuels générés par un bien immobilier et le coût total de son acquisition. C'est l'indicateur central pour tout investisseur souhaitant évaluer la performance réelle de son placement avant d'acheter. Selon les données 2026, 67 % des investisseurs surestiment leur rentabilité, ce qui entraîne une perte financière moyenne de 15 000 € sur dix ans. Maîtriser ce calcul du rendement locatif, c'est éviter cette erreur coûteuse dès le départ. Des outils comme Climascore, Meridien Finance ou Ptit'Clic permettent aujourd'hui de simuler ces indicateurs avec précision avant toute décision d'achat.

Quels sont les types de rendement locatif et comment les calculer ?

Le rendement locatif se décline en plusieurs niveaux de précision, du plus simple au plus réaliste. Comprendre leurs différences est la première étape d'une évaluation rendement locatif sérieuse.

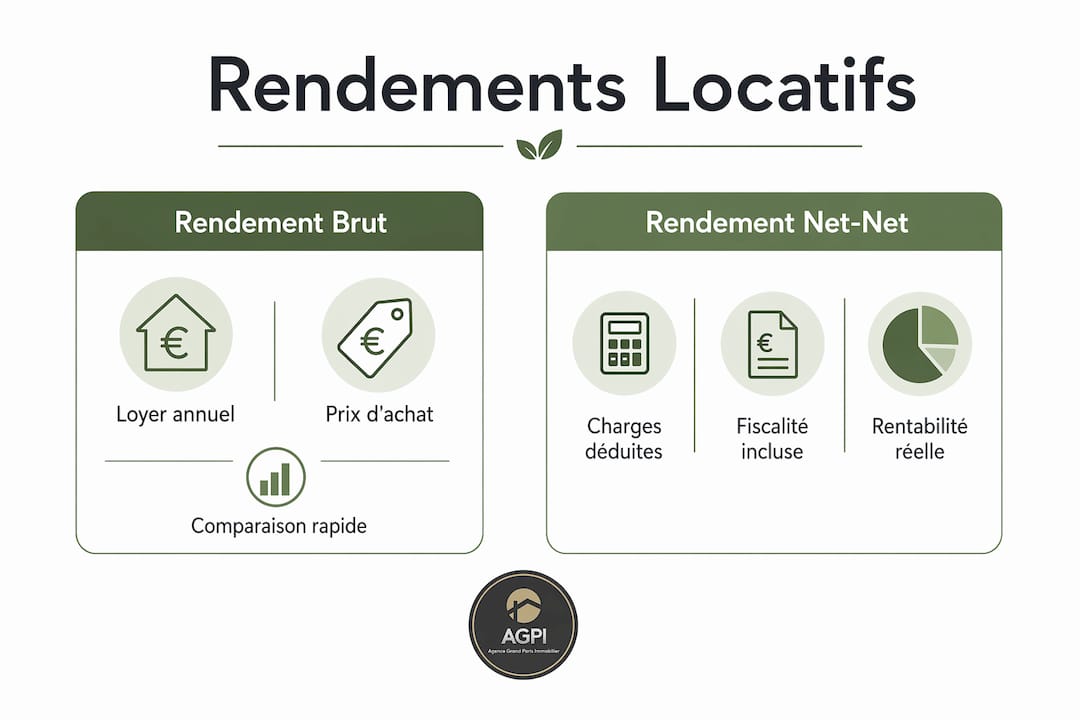

Le rendement brut : point de départ rapide

Le rendement brut se calcule ainsi : (loyer annuel ÷ prix d'achat total) × 100. Pour un appartement acheté 200 000 € et loué 800 € par mois, cela donne (9 600 ÷ 200 000) × 100 = 4,8 %. Le rendement brut permet une comparaison rapide entre biens d'un même marché, mais il ne tient compte ni des charges, ni des frais d'acquisition, ni de la fiscalité. Il sert de filtre initial, pas de verdict final.

Selon Climascore, un rendement brut supérieur à 6 % est considéré comme excellent, entre 4 et 6 % comme correct, et en dessous de 4 % comme faible. Au-delà de 8 %, le risque de vacance locative et d'impayés augmente sensiblement. Ce repère vous aide à écarter rapidement les biens peu compétitifs.

Le rendement net : la réalité des charges

Le rendement net intègre les charges non récupérables (taxe foncière, charges de copropriété, assurance propriétaire non occupant) et les frais d'acquisition (notaire, agence). La formule devient : [(loyer annuel – charges annuelles) ÷ coût total d'acquisition] × 100. Sur notre exemple précédent, si les charges annuelles s'élèvent à 2 000 € et les frais d'acquisition à 15 000 €, le rendement net tombe à environ 3,5 %. L'écart avec le brut est souvent de 1 à 2 points, ce qui change radicalement la perception du projet.

Le rendement net-net : la vérité fiscale

La rentabilité nette-nette, après déduction des taxes et charges sociales (17,2 %), est l'indicateur véritablement représentatif du profit net. Elle intègre l'imposition sur les revenus fonciers selon votre tranche marginale d'imposition. Un investisseur à 30 % de TMI verra son rendement net-net descendre encore d'un point par rapport au net. Meridien Finance recommande un TRI (Taux de Rendement Interne) de 5 % ou plus sur 20 ans pour battre les placements financiers classiques.

Le TRI va plus loin encore : il projette la rentabilité sur toute la durée de détention, en intégrant l'effet levier du crédit, les flux de trésorerie annuels et la plus-value potentielle à la revente. C'est l'outil de référence pour les projets à long terme.

| Indicateur | Ce qu'il inclut | Utilité principale |

|---|---|---|

| Rendement brut | Loyer annuel / prix d'achat | Comparaison rapide entre biens |

| Rendement net | Brut moins charges et frais | Vision réaliste des coûts courants |

| Rendement net-net | Net moins fiscalité réelle | Profit réellement encaissé |

| TRI | Tous flux sur durée de détention | Décision d'investissement long terme |

Conseil de pro: Calculez toujours le net-net avant de valider un achat. Un bien à 7 % brut peut descendre à 3,5 % net-net selon votre régime fiscal et vos charges. C'est ce chiffre qui compte pour votre portefeuille.

Quels coûts intégrer pour une évaluation réaliste ?

Un calcul du rendement locatif fiable repose sur un dénominateur complet. Le coût total d'acquisition doit intégrer le prix du bien, les frais de notaire (2 à 3 % dans le neuf, 7 à 8 % dans l'ancien), les frais d'agence, les éventuels travaux et l'ameublement. Sous-estimer ce dénominateur gonfle artificiellement le rendement affiché et fausse toute la décision d'achat.

Voici les postes de charges à ne jamais oublier dans votre simulation :

- Frais d'acquisition : frais de notaire, frais d'agence, garanties financières (caution ou hypothèque)

- Charges non récupérables : quote-part de copropriété, taxe foncière, assurance propriétaire non occupant (PNO)

- Vacance locative : en moyenne 1 mois par an, soit environ 8 % des loyers annuels à déduire systématiquement

- Gestion locative : entre 6 et 10 % des loyers si vous déléguez à une agence

- Provisions pour travaux : entre 0,5 et 1 % de la valeur du bien par an, même dans le neuf après la période de garantie

Le poste vacance locative est le plus souvent sous-estimé. Un logement vide pendant deux mois au lieu d'un seul peut faire basculer un cash-flow légèrement positif en négatif. Prévoir au minimum un mois de vacance annuelle dans vos projections protège votre trésorerie des mauvaises surprises.

| Poste de charge | Impact estimé sur rendement net |

|---|---|

| Frais de notaire (ancien) | Réduction de 0,5 à 1 point |

| Taxe foncière + charges copro | Réduction de 0,8 à 1,5 point |

| Vacance locative (1 mois/an) | Réduction de 0,3 à 0,5 point |

| Gestion locative (8 %) | Réduction de 0,4 à 0,6 point |

Conseil de pro: Prévoyez toujours une marge de 10 % sur vos charges estimées. Les imprévus (fuite, remplacement chaudière, litige locataire) arrivent, et un budget serré sans réserve peut transformer un bon investissement en source de stress.

Comment la fiscalité impacte-t-elle votre rendement locatif ?

La fiscalité est la variable la plus déterminante sur le rendement net-net, et pourtant la moins anticipée par les primo-investisseurs. Le choix du régime fiscal peut modifier le rendement net-net de 1,5 à 2 points, ce qui représente plusieurs milliers d'euros par an sur un bien de valeur moyenne.

Voici comment fonctionnent les trois principaux régimes :

-

Micro-foncier : applicable si vos revenus fonciers annuels sont inférieurs à 15 000 €. Il offre un abattement forfaitaire de 30 % sur les loyers bruts. Simple à déclarer, mais peu avantageux si vos charges réelles dépassent 30 % des loyers.

-

Régime réel : vous déduisez l'ensemble des charges réelles (travaux, intérêts d'emprunt, frais de gestion, assurances). Ce régime permet de créer un déficit foncier imputable sur le revenu global jusqu'à 10 700 € par an, réduisant ainsi votre imposition globale. Il est particulièrement puissant pour les biens anciens avec travaux.

-

LMNP (Loueur Meublé Non Professionnel) : applicable pour la location meublée. Il permet d'amortir comptablement le bien et le mobilier, réduisant les revenus imposables à presque zéro pendant plusieurs années. La fiscalité en location nue aux hautes tranches marginales impacte drastiquement le rendement net-net, contrairement au LMNP qui permet d'optimiser la rentabilité sur le long terme.

Prenons un exemple concret : pour un bien générant 9 600 € de loyers annuels, un investisseur à 41 % de TMI paiera environ 3 940 € d'impôts en micro-foncier, contre potentiellement 0 € en LMNP avec amortissement la première décennie. L'écart est considérable. Pour approfondir ces mécanismes, la gestion de patrimoine immobilier neuf offre un cadre stratégique complet selon votre profil.

Conseil de pro: Simulez au moins trois scénarios fiscaux (micro-foncier, réel, LMNP) avant de signer. Un courtier ou un conseiller en gestion de patrimoine peut réaliser cette simulation en moins d'une heure et vous faire économiser des années d'impôts.

Comment optimiser votre rendement locatif en pratique ?

Maximiser la rentabilité locative ne se résume pas à choisir le bien le moins cher. C'est une combinaison de décisions sur l'emplacement, le financement, la gestion et la fiscalité.

- Choisir la bonne localisation : les zones à forte demande locative (proximité universités, pôles d'emploi, transports) limitent la vacance. Le secteur Paris-Saclay, desservi par le RER B, illustre parfaitement ce profil avec une demande structurellement soutenue par les chercheurs et étudiants.

- Privilégier les petites surfaces : studios et T2 affichent généralement les meilleurs rendements au mètre carré. Ils se louent plus vite et attirent une population de jeunes actifs et étudiants à fort renouvellement.

- Utiliser l'effet levier du crédit : l'effet de levier du crédit améliore le TRI si le taux du crédit est inférieur au rendement du bien. Emprunter à 3,5 % pour un bien à 5 % net crée une rentabilité sur fonds propres bien supérieure à un achat comptant.

- Souscrire une assurance loyers impayés (GLI) : son coût (2 à 4 % des loyers) est déductible en régime réel et sécurise votre cash-flow contre le risque locataire.

- Anticiper la plus-value : un bien bien situé dans une zone en développement combine rendement locatif courant et valorisation à la revente. Ces deux composantes ensemble définissent la rentabilité globale d'un investissement.

L'erreur la plus fréquente reste de surpayer le bien en négligeant la négociation, ou de surestimer le loyer de marché. Un loyer surévalué de 10 % génère une vacance prolongée qui détruit plus de valeur que les 10 % de loyer supplémentaire espérés.

Points clés

Le rendement net-net et le TRI sur 20 ans sont les seuls indicateurs fiables pour juger la viabilité financière réelle d'un investissement locatif en 2026.

| Point | Détails |

|---|---|

| Rendement brut vs. net-net | Le brut compare les biens ; le net-net mesure ce que vous encaissez vraiment après charges et impôts. |

| Intégrer tous les coûts | Frais de notaire, vacance, gestion et travaux doivent figurer dans le calcul dès le départ. |

| Choisir le bon régime fiscal | Le LMNP ou le régime réel peut générer 1,5 à 2 points de rendement supplémentaires par rapport au micro-foncier. |

| Effet levier du crédit | Emprunter à un taux inférieur au rendement du bien augmente la rentabilité sur fonds propres. |

| Localisation et demande | Une zone à forte demande locative réduit la vacance et sécurise le cash-flow sur le long terme. |

Mon regard sur la notion de rendement locatif

Après avoir accompagné des dizaines d'investisseurs sur des programmes neufs en Île-de-France, je constate une erreur récurrente : la fixation sur le rendement brut comme critère de décision. Un bien affiché à 7 % brut dans une ville secondaire à faible demande peut se révéler moins performant qu'un bien à 4,5 % brut à Gif-sur-Yvette ou Palaiseau, où la vacance locative est quasi inexistante grâce à la proximité du pôle Paris-Saclay et du RER B.

Ce que j'ai appris, c'est que la rentabilité locative doit être pensée comme un projet global où fiscalité, régime, et potentiel d'appréciation du bien sont aussi déterminants que le cash-flow immédiat. Un investisseur qui optimise sa fiscalité avant l'achat et choisit une localisation dynamique construit une performance durable, pas un rendement de papier.

Ma recommandation concrète : ne validez jamais un projet sans avoir calculé le net-net selon votre TMI réel, budgété un mois de vacance, et simulé l'effet levier de votre crédit. Ces trois étapes prennent deux heures et peuvent vous éviter dix ans de déception.

— AGPI-Neuf

Investir dans le neuf à Gif-sur-Yvette : une rentabilité locative solide

Vous cherchez à concrétiser un investissement locatif avec un rendement maîtrisé et une fiscalité optimisée ? Programmeneufgifsuryvette sélectionne des programmes immobiliers neufs à Gif-sur-Yvette et dans tout le secteur Paris-Saclay, répondant aux normes RE 2020 et éligibles au dispositif Pinel. Les frais de notaire réduits dans le neuf (2 à 3 %) améliorent directement votre rendement net dès l'acquisition. La demande locative portée par les chercheurs, ingénieurs et étudiants du pôle scientifique garantit une vacance minimale.

Découvrez dès maintenant les programmes neufs disponibles à Gif-sur-Yvette et bénéficiez d'un accompagnement personnalisé, du calcul de capacité d'achat jusqu'à la signature notaire.

FAQ

Qu'est-ce que la notion de rendement locatif ?

La notion de rendement locatif désigne le rapport entre les revenus locatifs annuels d'un bien et son coût total d'acquisition, exprimé en pourcentage. Elle mesure la performance financière d'un investissement immobilier loué.

Quelle est la différence entre rendement brut et net-net ?

Le rendement brut divise le loyer annuel par le prix d'achat sans déduire les charges ni la fiscalité. Le rendement net-net intègre toutes les charges réelles et l'imposition selon votre régime fiscal, donnant ainsi la vision la plus fidèle de ce que vous encaissez réellement.

Quel rendement locatif viser en 2026 ?

Un rendement brut supérieur à 6 % est considéré comme excellent selon Climascore, tandis que Meridien Finance recommande un TRI de 5 % minimum sur 20 ans pour surpasser les placements financiers classiques. En dessous de 4 % brut, le projet mérite une analyse approfondie de sa pertinence.

Comment la fiscalité influence-t-elle le rendement locatif ?

Le choix entre micro-foncier, régime réel et LMNP peut modifier le rendement net-net de 1,5 à 2 points selon FairePlace. Le LMNP avec amortissement est souvent le régime le plus avantageux pour les investisseurs aux tranches marginales élevées.

Faut-il intégrer la vacance locative dans le calcul du rendement ?

Oui, systématiquement. La vacance locative représente en moyenne un mois par an, soit environ 8 % des loyers annuels. Ne pas l'intégrer dans le calcul conduit à surestimer la rentabilité réelle et expose à des tensions de trésorerie imprévues.