Le statut de Loueur en Meublé Non Professionnel (LMNP) est un régime fiscal qui permet à un particulier de louer un bien meublé tout en bénéficiant d'avantages fiscaux significatifs, notamment via l'amortissement du bien et du mobilier. En 2026, ce dispositif reste pertinent malgré les réformes récentes, en particulier la réintégration des amortissements dans le calcul de la plus-value à la revente. Les prélèvements sociaux atteignent 18,6 % sur les loyers meublés, et le seuil légal de revenus locatifs reste fixé à 23 000 € par an. Ce guide de l'investissement LMNP vous donne toutes les clés pour investir avec méthode et éviter les erreurs coûteuses.

Quelles sont les conditions d'éligibilité au statut LMNP en 2026 ?

Le statut LMNP s'applique dès lors que vos revenus locatifs meublés ne dépassent pas deux critères cumulatifs. D'abord, le seuil légal de 23 000 € de chiffre d'affaires annuel. Ensuite, ces revenus doivent rester inférieurs aux autres revenus d'activité du foyer fiscal. Si l'un de ces deux seuils est franchi, vous basculez automatiquement vers le statut de Loueur en Meublé Professionnel (LMP), qui obéit à des règles fiscales et sociales différentes.

Les conditions d'éligibilité varient selon le type de bien loué :

- Location meublée classique : appartement ou maison équipés selon la liste légale du décret du 31 juillet 2015 (literie, cuisine équipée, mobilier suffisant pour vivre).

- Résidences de services : résidences étudiantes, seniors ou EHPAD, avec gestion déléguée à un exploitant professionnel.

- Meublés de tourisme classés : soumis à des plafonds micro-BIC différents, avec des règles spécifiques depuis la réforme de 2024.

L'immatriculation au Registre du Commerce est obligatoire pour tout bailleur LMNP. Depuis 2023, cette formalité est entièrement dématérialisée via le guichet unique de l'INPI. Elle vous permet d'obtenir un numéro SIRET, indispensable pour déclarer vos revenus locatifs sous le régime des Bénéfices Industriels et Commerciaux (BIC). Négliger cette étape expose à des redressements fiscaux.

Quels régimes fiscaux s'appliquent au LMNP et comment choisir ?

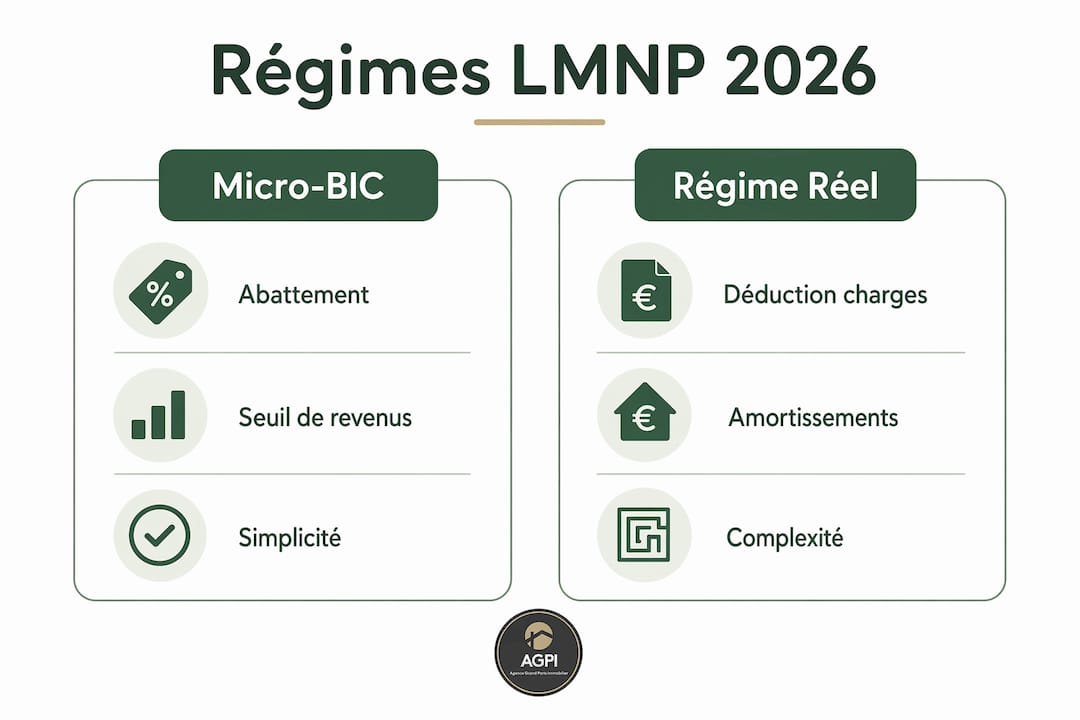

Deux régimes fiscaux coexistent sous le statut LMNP : le micro-BIC et le régime réel. Leur impact sur votre imposition peut être considérable selon votre situation.

| Critère | Micro-BIC | Régime réel |

|---|---|---|

| Plafond de revenus | 77 700 € (locations longues durées) | Aucun plafond |

| Abattement / déductions | 50 % forfaitaire (30 % pour saisonniers non classés) | Charges réelles + amortissements |

| Complexité administrative | Faible | Élevée (comptabilité obligatoire) |

| Avantage fiscal | Limité | Très fort si charges et amortissements élevés |

| Revenu imposable | Élevé si charges réelles > 50 % | Souvent proche de zéro |

Le micro-BIC applique un abattement forfaitaire de 50 % pour les locations longues durées et de 30 % pour les locations saisonnières non classées. Ce régime est simple mais peu avantageux dès que vos charges réelles dépassent ces abattements. Le régime réel, lui, permet de déduire les intérêts d'emprunt, les frais de gestion, les taxes et surtout d'amortir le bien et le mobilier sur plusieurs décennies.

Depuis février 2025, une réforme majeure modifie la donne : l'article 150 VB III du CGI impose la réintégration des amortissements déduits dans le calcul de la plus-value à la revente. Concrètement, si vous avez déduit 80 000 € d'amortissements sur 15 ans, cette somme vient augmenter votre plus-value imposable lors de la vente. Cela ne supprime pas l'avantage du régime réel, mais oblige à anticiper la fiscalité de sortie dès l'achat.

Conseil de pro : Le choix du régime réel doit être formalisé avant la date limite de déclaration de revenus de l'année précédente. Sans démarche active, vous restez au micro-BIC par défaut, ce qui peut être fiscalement désavantageux si vos charges réelles sont élevées.

Quels sont les avantages et les limites de l'investissement locatif en LMNP ?

Le LMNP offre des avantages fiscaux concrets que la location nue ne propose pas. L'amortissement du bien immobilier (sur 25 à 40 ans) et du mobilier (sur 5 à 10 ans) réduit mécaniquement le revenu imposable, souvent jusqu'à zéro pendant de nombreuses années. C'est le principal atout du régime réel.

Les autres avantages notables sont :

- Loyers supérieurs : un bien meublé génère des loyers supérieurs de 5 à 15 % par rapport à un logement vide équivalent.

- Récupération de TVA : dans les résidences de services, la TVA à 20 % est récupérable si la gestion est confiée à un exploitant professionnel.

- Baux plus souples : les contrats de location meublée durent 12 mois renouvelables (9 mois pour les étudiants), contre 3 ans pour la location vide.

- Gestion déléguée possible : les résidences de services permettent de confier entièrement la gestion à un exploitant, réduisant les contraintes du bailleur.

Les limites sont réelles et méritent une attention particulière. La réintégration des amortissements à la revente alourdit la fiscalité de sortie. La comptabilité au régime réel nécessite un expert-comptable, ce qui représente un coût annuel. La vacance locative reste un risque, surtout sur des marchés locaux peu tendus. Enfin, le Diagnostic de Performance Énergétique (DPE) devient un critère de plus en plus contraignant : les logements classés G sont interdits à la location depuis 2025.

Quelles stratégies pour réussir son investissement LMNP ?

Réussir en LMNP repose sur quatre piliers : le choix du bien, le financement, la gestion et la stratégie de sortie. Voici une approche structurée pour chaque étape.

-

Choisir le bon bien : privilégiez les emplacements à forte demande locative (proximité universités, hôpitaux, bassins d'emploi). Un studio bien situé se loue plus facilement qu'un grand appartement en zone peu dynamique. Vérifiez le DPE dès l'achat pour éviter des travaux coûteux. Consultez notre guide sur comment choisir un programme neuf pour affiner vos critères.

-

Financer intelligemment : le recours au crédit amplifie l'effet de levier fiscal, car les intérêts d'emprunt sont déductibles au régime réel. Une durée de 20 à 25 ans maximise la déductibilité tout en maintenant un effort d'épargne raisonnable. Comparez les assurances emprunteur : elles représentent souvent 30 % du coût total du crédit.

-

Meubler avec qualité : la loi impose un équipement minimum précis (décret du 31 juillet 2015). Au-delà de la conformité légale, un logement bien équipé se loue plus vite et justifie un loyer plus élevé. Prévoyez un budget mobilier entre 3 000 € et 8 000 € selon la surface.

-

Gérer la comptabilité avec rigueur : au régime réel, une comptabilité précise est obligatoire. Adhérer à un Organisme de Gestion Agréé (OGA) réduit la majoration fiscale de 25 % sur les revenus BIC non adhérents. Le coût d'un OGA est généralement inférieur à 200 € par an.

-

Anticiper la sortie : depuis la réforme de février 2025, la revente après amortissements génère une plus-value fiscalement plus lourde. Trois options s'offrent à vous : conserver le bien et continuer à percevoir des loyers, refinancer pour dégager des liquidités, ou vendre en tenant compte de l'impact fiscal des amortissements réintégrés. Lisez notre analyse sur l'optimisation de l'investissement immobilier pour approfondir ces stratégies.

Conseil de pro : Évitez les investissements motivés uniquement par la fiscalité. Comme le rappelle Lucille Berdery, l'emplacement et la qualité du bien restent les facteurs clés du succès en LMNP. Un bon emplacement compense une fiscalité moins favorable. L'inverse n'est jamais vrai.

Comment se déroule la déclaration LMNP et la gestion comptable ?

La gestion administrative du LMNP suit un processus précis que tout investisseur doit maîtriser dès la première année.

- Immatriculation : déclarez votre activité sur le guichet unique de l'INPI dans les 15 jours suivant le début de la location. Vous recevez un numéro SIRET qui identifie votre activité de loueur meublé.

- Déclaration annuelle au micro-BIC : reportez vos recettes brutes sur le formulaire 2042 C PRO. L'administration applique automatiquement l'abattement forfaitaire (50 % ou 30 %).

- Déclaration annuelle au régime réel : remplissez le formulaire 2031 accompagné des liasses fiscales BIC. Cette démarche nécessite une comptabilité complète avec bilan et compte de résultat.

- Adhésion à un OGA : recommandée au régime réel pour éviter la majoration de 25 % sur la base imposable. L'OGA contrôle votre comptabilité et vous délivre une attestation annuelle.

- Suivi des amortissements : tenez un tableau d'amortissement précis pour chaque composant du bien (structure, toiture, installations). Ce document est indispensable en cas de contrôle fiscal et pour calculer la plus-value à la revente.

La comptabilité au régime réel représente le principal frein des investisseurs débutants. Un expert-comptable spécialisé en LMNP facture généralement entre 500 € et 1 500 € par an selon la complexité du dossier. Ce coût est lui-même déductible des revenus locatifs.

Points clés

Le LMNP reste un dispositif fiscal avantageux en 2026, à condition de choisir le bon régime fiscal, d'anticiper la réintégration des amortissements à la revente et de privilégier des biens bien situés sur le long terme.

| Point | Détails |

|---|---|

| Seuil d'éligibilité LMNP | Les revenus locatifs ne doivent pas dépasser 23 000 € ni les autres revenus du foyer. |

| Régime réel vs micro-BIC | Le régime réel est plus avantageux dès que vos charges réelles dépassent l'abattement forfaitaire. |

| Réforme 2025 sur la revente | Les amortissements déduits sont réintégrés dans la plus-value imposable depuis février 2025. |

| Récupération de TVA | Les résidences de services permettent de récupérer la TVA à 20 % sous conditions de gestion déléguée. |

| Stratégie long terme | Un horizon de détention de 15 à 25 ans maximise la rentabilité nette malgré les réformes fiscales. |

Mon analyse sur le LMNP en 2026 : ce que les chiffres ne disent pas

Beaucoup d'investisseurs arrivent avec une idée simple : "le LMNP efface mes impôts". C'est vrai pendant la phase d'amortissement. Mais la réforme de février 2025 a changé la logique de sortie de façon durable. La question n'est plus "comment payer moins d'impôts aujourd'hui" mais "quelle sera ma fiscalité dans 20 ans quand je voudrai vendre".

Ce que j'observe concrètement, c'est que les investisseurs qui réussissent en LMNP ne sont pas ceux qui ont trouvé le meilleur montage fiscal. Ce sont ceux qui ont acheté un bien que les locataires veulent vraiment occuper. Un studio à 200 mètres d'une grande école ou d'un hôpital universitaire se loue en quelques jours. Un appartement meublé dans une zone sans demande locative reste vide malgré tous les avantages fiscaux du monde.

Quentin Hagnéré le formule clairement : un horizon de 15 à 25 ans est nécessaire pour que la rentabilité nette résiste aux réformes. Cela signifie que le LMNP n'est pas un produit de court terme. C'est un outil de constitution de patrimoine progressif, pas un mécanisme d'optimisation fiscale immédiate.

Mon conseil : calculez toujours votre rendement net-net, c'est-à-dire après impôts, charges, comptabilité et fiscalité de revente simulée. Si ce chiffre reste positif sur 20 ans, l'investissement tient la route. Sinon, l'emplacement ou le prix d'achat sont à revoir avant de signer.

— AGPI-Neuf

Programmes neufs à Gif-sur-Yvette : une opportunité LMNP à saisir

Investir dans un logement neuf offre un avantage LMNP immédiat : la récupération de la TVA à 20 % dans les résidences de services, et des amortissements calculés sur un prix d'achat élevé qui maximisent les déductions au régime réel. Les programmes neufs respectent également la norme RE 2020, ce qui garantit un DPE performant et élimine le risque d'interdiction de location.

Programmeneufgifsuryvette sélectionne des programmes immobiliers neufs à Gif-sur-Yvette et dans le secteur Paris-Saclay, une zone à forte demande locative portée par le pôle scientifique et le RER B. Chaque projet est éligible aux dispositifs fiscaux en vigueur, avec un accompagnement personnalisé de la recherche du bien jusqu'à la signature notaire. Découvrez les programmes neufs disponibles et évaluez votre capacité d'investissement avec notre courtier interne dès le premier rendez-vous.

Questions fréquentes

Qu'est-ce que le statut LMNP exactement ?

Le LMNP (Loueur en Meublé Non Professionnel) est un régime fiscal qui permet de louer un bien meublé en déclarant les revenus sous le régime des BIC. Il s'applique tant que les recettes locatives ne dépassent pas 23 000 € par an ou les autres revenus du foyer.

Quelle est la différence entre micro-BIC et régime réel en LMNP ?

Le micro-BIC applique un abattement forfaitaire de 50 % sans justificatifs. Le régime réel déduit les charges réelles et les amortissements, ce qui réduit souvent le revenu imposable à zéro, mais nécessite une comptabilité complète.

La réforme de 2025 supprime-t-elle l'intérêt du LMNP ?

Non. La réforme impose la réintégration des amortissements dans la plus-value à la revente, ce qui alourdit la fiscalité de sortie. L'avantage fiscal pendant la phase de détention reste intact, mais la stratégie de sortie doit être anticipée dès l'achat.

Peut-on investir en LMNP dans un logement neuf ?

Oui, et c'est souvent avantageux. Un logement neuf offre un DPE performant, des amortissements élevés au régime réel, et la possibilité de récupérer la TVA à 20 % dans les résidences de services avec gestion déléguée.

Faut-il un comptable pour gérer un LMNP au régime réel ?

Un expert-comptable spécialisé est fortement recommandé au régime réel. Il établit les liasses fiscales, optimise les amortissements et réduit le risque de redressement. Son honoraire est déductible des revenus locatifs.