Acheter un logement neuf en Île-de-France soulève une multitude de questions pratiques : par où commencer, quels dispositifs mobiliser, comment rassurer sa banque, et dans quel ordre enchaîner les démarches ? Entre les aides comme le Prêt à Taux Zéro, les exigences des établissements bancaires et les spécificités du contrat en état futur d'achèvement (VEFA), il est facile de se sentir dépassé. Ce guide vous accompagne pas à pas, de l'identification des aides jusqu'à la signature chez le notaire, pour sécuriser votre projet et éviter les erreurs qui coûtent cher.

Table des matières

- Comprendre les dispositifs et aides pour financer un logement neuf

- Évaluer son budget et anticiper les exigences bancaires

- Déroulement étape par étape de la procédure de financement

- Cas particuliers : primo-accédants vs investisseurs

- Notre analyse sur l'optimisation du financement d'un logement neuf

- Découvrez nos solutions : programmes neufs et accompagnement personnalisé

- Foire aux questions

Points Clés

| Point | Détails |

|---|---|

| Dispositifs adaptés à chaque profil | Primo-accédants et investisseurs ont des solutions spécifiques ; connaître la bonne couplage aide et prêt principal est essentiel. |

| Préparation solide du dossier | Anticiper documents et critères rassure la banque et accélère le process. |

| Ordre chronologique des démarches | Respecter l’enchaînement compromis, montage, offre de prêt, signature sécurise la réussite de l’opération. |

| Simulation personnalisée conseillée | Faire simuler son plan de financement permet de révéler les points faibles et d’ajuster le montage sur-mesure. |

Comprendre les dispositifs et aides pour financer un logement neuf

Avant de lancer votre demande de prêt, il est essentiel d'identifier les aides mobilisables selon votre situation. Les dispositifs publics sont nombreux, mais ils ne s'adressent pas aux mêmes profils. Bien les distinguer vous permet de construire un montage financier solide dès le départ.

Les principaux dispositifs à connaître

Le Prêt à Taux Zéro (PTZ) est sans doute l'aide la plus connue. Il finance une partie de l'opération sans intérêts, sous conditions de ressources et d'éligibilité du logement. Réservé aux primo-accédants qui n'ont pas été propriétaires de leur résidence principale au cours des deux dernières années, il peut couvrir jusqu'à 40 % du prix d'achat selon la zone géographique.

Le Prêt d'Accession Sociale (PAS) est un prêt conventionné accordé par les banques partenaires de l'État. Ses taux sont plafonnés et il donne accès à l'Aide Personnalisée au Logement (APL). Il s'adresse aux ménages à revenus modestes souhaitant devenir propriétaires de leur résidence principale.

Le Prêt Social Location-Accession (PSLA) fonctionne différemment : vous louez d'abord le logement avec une option d'achat, ce qui vous permet de tester votre capacité à rembourser avant de vous engager définitivement. C'est une solution peu connue mais très intéressante pour les ménages hésitants.

D'autres aides locales existent également : certaines communes ou départements d'Île-de-France proposent des subventions ou des prêts complémentaires. Le conseil départemental de l'Essonne, par exemple, met en place des programmes spécifiques pour faciliter l'accession à la propriété sur son territoire, ce qui est particulièrement pertinent si vous ciblez des secteurs comme Gif-sur-Yvette ou Orsay.

Pour tout savoir sur les aides au financement immobilier neuf disponibles localement, notre blog détaille les opportunités spécifiques au secteur de Paris-Saclay.

Tableau comparatif des principales aides

| Dispositif | Profil concerné | Taux | Plafond | Usage |

|---|---|---|---|---|

| PTZ | Primo-accédants | 0 % | Jusqu'à 40 % du prix | Résidence principale |

| PAS | Revenus modestes | Plafonné | Variable | Résidence principale |

| PSLA | Ménages modestes | Variable | Selon opération | Location puis achat |

| Prêt employeur (Action Logement) | Salariés secteur privé | Faible | 40 000 € max | Résidence principale |

Le point crucial à retenir : ces aides ne se substituent pas à votre prêt bancaire principal. Le PTZ est toujours combiné à un prêt principal, et votre banque doit valider l'ensemble du montage de financement. Il ne faut donc pas considérer le PTZ comme une solution autonome.

Conseil de pro : Demandez toujours une simulation combinée PTZ + prêt principal + aides locales avant toute démarche officielle. Un courtier interne peut réaliser ce calcul gratuitement en quelques minutes et vous éviter de mauvaises surprises lors de la demande de crédit.

Évaluer son budget et anticiper les exigences bancaires

Après avoir ciblé les dispositifs, la prochaine étape est d'évaluer précisément combien vous pouvez réellement investir. Cette phase est souvent sous-estimée, alors qu'elle conditionne toute la suite du projet.

Les critères de solvabilité que regardent les banques

Les banques analysent plusieurs indicateurs pour accorder un prêt immobilier. Le plus important est le taux d'endettement, qui ne doit généralement pas dépasser 35 % de vos revenus nets mensuels, assurance crédit comprise. Elles vérifient aussi la stabilité de vos revenus (CDI apprécié, mais les indépendants peuvent emprunter avec trois ans de bilans), l'existence d'un apport personnel, et la cohérence de votre gestion bancaire sur les trois derniers mois.

Pour accéder au PTZ ou aux autres prêts aidés, il faut également ne pas dépasser certains plafonds de ressources et satisfaire aux exigences de non-détention d'un logement récent. En Île-de-France, ces plafonds sont plus élevés qu'en province pour tenir compte du niveau de vie local, ce qui élargit l'accès au dispositif.

Tableau des plafonds PTZ en zone A (Île-de-France) en 2026

| Nombre de personnes dans le foyer | Plafond de revenus annuels (zone A) |

|---|---|

| 1 personne | 49 000 € |

| 2 personnes | 73 500 € |

| 3 personnes | 88 200 € |

| 4 personnes | 102 900 € |

| 5 personnes et plus | 117 600 € |

Plafonds indicatifs basés sur le revenu fiscal de référence N-2.

Les étapes pour constituer un dossier solide

Pour maîtriser son budget pour l'achat neuf et préparer un dossier bancaire convaincant, voici l'ordre logique à respecter :

- Calculer votre capacité d'emprunt avec un simulateur ou un courtier, en intégrant le PTZ si vous y êtes éligible.

- Réunir les documents financiers : trois derniers bulletins de salaire, avis d'imposition des deux dernières années, relevés de compte des trois derniers mois, justificatifs d'épargne.

- Évaluer l'apport disponible : idéalement 10 % du prix pour couvrir les frais de notaire réduits dans le neuf (2 à 3 % contre 7 à 8 % dans l'ancien).

- Faire une simulation auprès de plusieurs banques ou via un courtier pour comparer les offres.

- Obtenir un accord de principe avant de signer le contrat de réservation.

Un conseil simple mais souvent ignoré : évitez tout achat à crédit (voiture, électroménager) dans les six mois précédant votre demande de prêt. Cela améliore mécaniquement votre profil bancaire.

Conseil de pro : Pour optimiser son achat neuf, pensez à demander le Plan Épargne Logement (PEL) si vous en avez un ouvert depuis plus de quatre ans. Son taux est garanti et peut compléter utilement votre montage.

Déroulement étape par étape de la procédure de financement

Ayant votre budget validé et les bonnes aides identifiées, suivez l'ordre des démarches pour éviter tout blocage administratif ou bancaire. L'achat en VEFA (Vente en l'État Futur d'Achèvement) suit un calendrier précis que vous devez anticiper.

Les grandes étapes de la procédure

-

Signature du contrat de réservation avec le promoteur. Ce document fixe le prix, la description du bien, et le délai de livraison estimé. Vous disposez ensuite de 10 jours pour vous rétracter sans frais.

-

Montage du dossier de financement : c'est la phase la plus intense. Vous sollicitez votre banque ou votre courtier avec tous vos documents, en intégrant le plan de financement complet (PTZ + prêt principal + apport). Le PTZ intervient toujours en complément d'un prêt principal, ce qui nécessite un plan de financement cohérent présenté en banque.

-

Obtention de l'offre de prêt : la banque dispose de 30 jours pour analyser votre dossier et émettre une offre officielle. Vous bénéficiez ensuite d'un délai légal de réflexion de 10 jours avant d'accepter.

-

Signature de l'acte authentique chez le notaire : cette étape finalise l'acquisition. Le notaire vérifie la conformité de l'ensemble du dossier et sécurise la transaction.

-

Appels de fonds progressifs : contrairement à l'ancien, le paiement du logement neuf se fait par tranches liées à l'avancement des travaux (fondations, mise hors d'eau, livraison...). Votre banque débloque les fonds au fur et à mesure selon un calendrier préétabli.

-

Livraison et remise des clés : dernière étape, lors de laquelle vous inspectez minutieusement le logement et signalez les éventuelles réserves (défauts constatés) dans le procès-verbal de livraison.

Pour réussir son acquisition d'un logement neuf, chaque étape mérite une attention particulière, notamment le contrat de réservation et la livraison.

"La clé d'un financement réussi dans le neuf, c'est d'anticiper : un dossier complet déposé rapidement donne une longueur d'avance considérable face aux délais bancaires." Alexandre Temporelli, conseiller immobilier neuf.

🔑 Points de vigilance sur les délais

- Le délai légal entre la signature du contrat de réservation et celle de l'acte authentique est généralement de 3 à 4 mois.

- L'offre de prêt ne peut être acceptée qu'après 10 jours de réflexion obligatoire.

- Veillez à anticiper les périodes de congés bancaires qui peuvent allonger les délais de traitement.

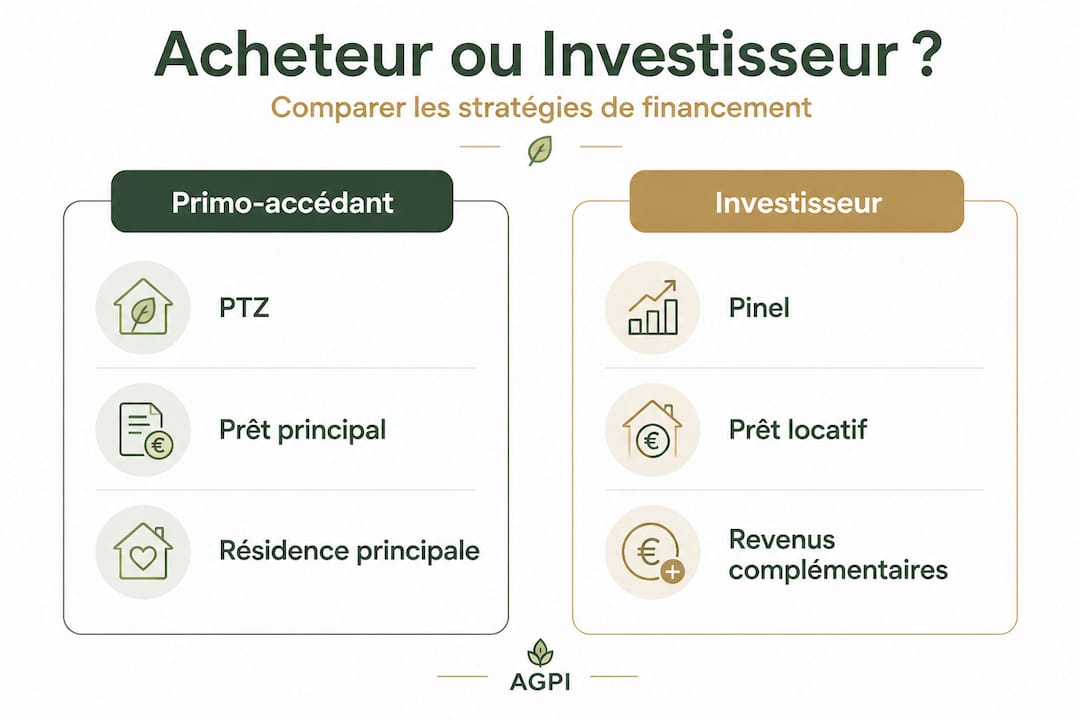

Cas particuliers : primo-accédants vs investisseurs

Selon votre projet (habiter ou louer), la logique de la procédure et des dispositifs diffère : voyons comment l'appliquer à chaque cas. Ces deux profils n'ont ni les mêmes priorités, ni les mêmes risques.

Le primo-accédant utilise le PTZ et un prêt principal pour sa résidence principale, tandis que l'investisseur vise les dispositifs fiscaux avec des simulations spécifiques à sa situation patrimoniale.

Tableau comparatif primo-accédant vs investisseur

| Critère | Primo-accédant | Investisseur locatif |

|---|---|---|

| Dispositif principal | PTZ + Prêt principal | Prêt amortissable classique |

| Avantage fiscal | Frais de notaire réduits | Déduction des intérêts d'emprunt |

| Apport requis | 5 à 10 % | 10 à 20 % recommandé |

| Plafond de ressources | Oui (PTZ) | Non |

| Durée de détention conseillée | Long terme | 9 ans minimum (selon dispositif) |

Ce que doit surveiller chaque profil

Pour le primo-accédant :

- ✅ Vérifier son éligibilité au PTZ avant toute démarche (ressources, zone, statut).

- ✅ Prévoir les charges de copropriété et la taxe foncière dans son budget mensuel.

- ✅ Conserver une épargne de précaution même après l'achat.

- ⚠️ Attention aux frais de garantie bancaire (caution ou hypothèque) qui s'ajoutent au coût total.

Pour l'investisseur :

- ✅ Simuler la rentabilité locative nette, pas seulement brute.

- ✅ Anticiper les périodes de vacance locative dans le calcul de cash-flow.

- ✅ Vérifier les plafonds de loyers et de ressources des locataires selon le dispositif fiscal choisi.

- ⚠️ Ne pas surestimer les avantages fiscaux sans les confronter à une vraie simulation personnalisée.

Pour bien comprendre les avantages de l'immobilier neuf selon votre profil, et notamment pourquoi les normes RE 2020 réduisent les charges, consultez notre analyse dédiée. Si vous souhaitez approfondir la stratégie d'investissement, notre guide sur investir dans le neuf détaille les opportunités 2026 en Île-de-France.

Notre analyse sur l'optimisation du financement d'un logement neuf

Après avoir comparé les situations primo-accédant et investisseur, prenons du recul avec une analyse tirée de l'expérience terrain. Ce que nous observons au quotidien est assez clair : la majorité des dossiers qui échouent ou qui se compliquent ne souffrent pas d'un manque de revenus, mais d'un manque de préparation en amont.

Beaucoup d'acheteurs croient que le financement se gère "en parallèle" de la recherche du bien. C'est une erreur. Dans le neuf, les délais sont courts entre le coup de cœur et la signature du contrat de réservation. Si votre dossier bancaire n'est pas prêt, vous risquez de perdre le logement convoité ou de vous précipiter dans un montage sous-optimal.

Autre piège fréquent : surestimer ses droits aux aides. Beaucoup d'acheteurs pensent bénéficier du PTZ sans avoir vérifié précisément leurs revenus fiscaux de référence N-2. Or, une légère différence peut les exclure du dispositif ou réduire considérablement le montant accordé. Le calcul doit être fait avec précision, pas "à peu près."

Il y a aussi l'illusion du "tout automatique." Les simulateurs en ligne donnent une indication, mais ils ne remplacent jamais une vraie analyse humaine. Un conseiller expérimenté identifiera des compléments de financement que vous n'auriez jamais trouvés seul : prêt employeur, aide régionale, épargne logement mobilisable. Ce travail sur mesure fait souvent la différence entre un projet bloqué et un projet signé.

Enfin, certains acheteurs visent un bien dont le prix dépasse leur réelle capacité, en espérant que la banque "fera un effort." En pratique, sans apport suffisant et avec un taux d'endettement frôlant les 35 %, l'accord est refusé. Mieux vaut ajuster le projet à sa réalité financière et profiter des atouts d'un programme immobilier neuf bien sélectionné, que de viser trop haut et repartir les mains vides.

Notre conviction : un financement réussi se construit trois à six mois avant la signature, pas le jour J.

Découvrez nos solutions : programmes neufs et accompagnement personnalisé

Votre projet immobilier neuf mérite un accompagnement à la hauteur de ses enjeux. Que vous soyez primo-accédant en quête de votre première résidence ou investisseur souhaitant optimiser un placement, notre équipe est là pour vous guider à chaque étape, du calcul de capacité d'achat jusqu'à la remise des clés.

Nous proposons une sélection exclusive de programmes neufs à Gif-sur-Yvette et dans tout le secteur Paris-Saclay, des logements conformes RE 2020, proches du RER B et des grands pôles économiques. Notre courtier interne simule gratuitement vos droits aux aides dès le premier rendez-vous, sans engagement. Pour découvrir tous nos programmes neufs et trouver celui qui correspond à votre projet, visitez notre plateforme et prenez contact avec un conseiller local dès aujourd'hui.

Foire aux questions

Quelles sont les conditions pour obtenir un PTZ dans le neuf ?

Le PTZ est soumis à des plafonds de ressources, concerne uniquement les primo-accédants (ne pas avoir été propriétaire de sa résidence principale dans les deux dernières années) et des logements neufs éligibles. Il finance une partie de l'opération sans intérêts, avec un montant qui varie selon la zone géographique et la composition du foyer.

Un investisseur locatif peut-il bénéficier du PTZ ?

Non, le PTZ est strictement réservé à l'achat de la résidence principale et n'est pas accessible pour un projet d'investissement locatif. Un investisseur devra se tourner vers d'autres dispositifs fiscaux comme la déduction des intérêts d'emprunt.

Faut-il un apport personnel pour financer un logement neuf ?

Un apport personnel n'est pas toujours obligatoire légalement, mais il est fortement recommandé car il rassure la banque, améliore les conditions du prêt et permet de couvrir les frais de notaire (réduits à 2-3 % dans le neuf).

Combien de temps prend la procédure complète de financement ?

En moyenne, il faut compter entre deux et quatre mois du contrat de réservation à la signature de l'acte authentique chez le notaire, auxquels s'ajoutent les délais de construction pouvant aller de douze à vingt-quatre mois selon l'avancement du programme.